美股市场掀起了一股以太坊储备热潮。多家上市公司纷纷宣布购入并持有ETH,将其作为重要的资产储备策略,这一现象迅速成为资本市场的焦点。

这股风潮的兴起,源于传统资本市场与加密经济的深度碰撞。一方面,企业寻求新的增长点和财务优化路径;另一方面,以太坊生态的成熟和稳定币等应用的爆发,为这一转型提供了底层逻辑支撑。尤其值得关注的是,这些公司多数面临财务困境或业务瓶颈,ETH储备不仅成为它们重构资产负债表的方式,更成为资本市场重新评估其价值的重要叙事。

在这一背景下,SharpLink、BitMine、BTCS和BitDigital等企业成为市场瞩目的对象。它们或彻底转型,或调整战略,无一例外地选择将以太坊作为核心资产。股价的短期暴涨进一步印证了市场对这一趋势的积极响应。

然而,热潮背后也隐藏着更深层的命题:企业转型的真正驱动力究竟是什么?是财务优化需求,还是资本市场的叙事效应?抑或是加密经济与传统金融正在加速融合的大势所趋?这些问题,不仅关乎个别企业的命运,更可能重新定义未来资产的构成形式和价值逻辑。

四家美股公司的ETH豪赌:为何集体押注这门生意?

多家美股上市公司纷纷将目光投向以太坊储备,掀起了一股引人瞩目的转型浪潮。这些公司尽管业务背景各异,却都选择将以太坊作为战略资产,背后的逻辑值得深入分析。

SharpLink:从博彩公司到全球最大ETH持有者的戏剧性转型

SharpLink Gaming(SBET)原本是一家线上体育博彩公司,2024年营收仅366万美元,同比暴跌26%,股价一度低于1美元,濒临退市边缘。2025年5月,该公司通过一笔4.25亿美元的私募融资,购入了大量ETH,持有205,634枚,成为全球最大的公开交易ETH持有者之一。其超过95%的ETH被部署在流动性质押协议中,已获得322枚ETH的质押奖励。这一转型不仅优化了其资产负债表,更使其从一家边缘小公司跃升为资本市场追捧的加密概念股。

BitMine:用比特币矿场换ETH金库的激进转身

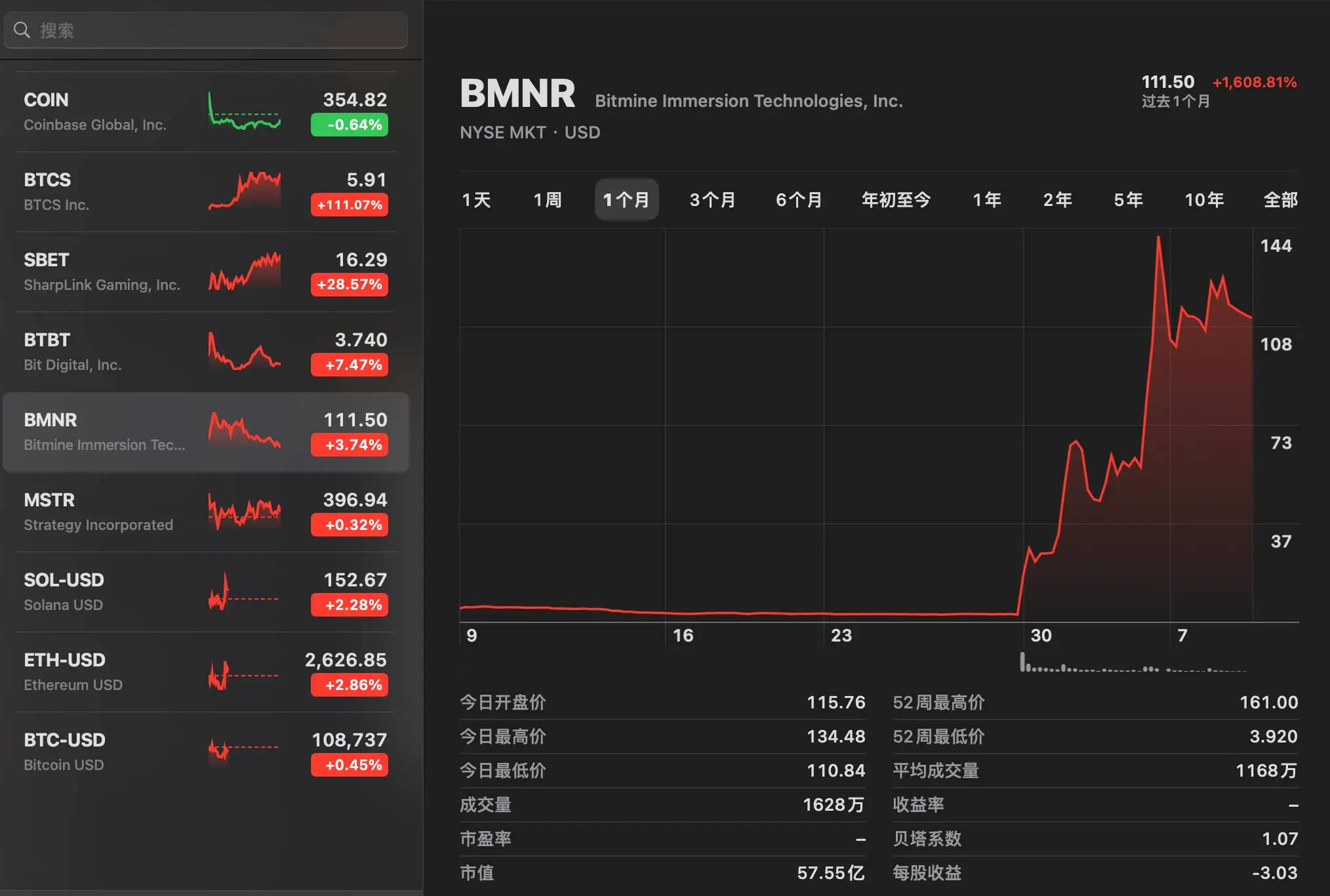

BitMine Immersion Technologies(BMNR)原是一家比特币挖矿企业,依靠浸没式冷却技术运营矿场。2025年第一季度,公司营收331万美元,但高能耗和低利润率使其举步维艰。6月30日,公司宣布启动2.5亿美元私募募资计划,意图购入约95,000枚ETH。消息公布后,其股价从4.50美元飙升至111.50美元,短期内暴涨3000%,市值推高至57亿美元左右。值得注意的是,BitMine仍保留了原有的BTC挖矿业务,ETH储备更像是一种短期叙事策略。

BTCS:用区块链基建反哺ETH储备的商业闭环

Blockchain Technology Consensus Solutions(BTCS)成立于2014年,是纳斯达克上市的早期区块链企业之一,核心业务包括运行以太坊节点和提供数据分析服务。尽管2024年营收约260万美元,同比下降12%,净亏损达580万美元,但该公司自2021年起就持有ETH并运行验证者节点,积累了14,600枚ETH。2025年6月至7月,BTCS通过AAVE借贷和传统融资加速ETH积累,并计划开展1亿美元的募资进一步扩大持仓。这一策略不仅增强了其节点质押能力,也推动了股价单日暴涨超100%。

BitDigital:清仓BTC全面转向ETH的战略抉择

Bit Digital, Inc.(BTBT)最初专注于比特币挖矿,2022年起逐步布局以太坊质押业务。2025年第一季度,公司营收2510万美元,但会计调整后亏损约4450万美元。2025年7月,公司通过1.72亿美元公募和出售280枚BTC,增持ETH至100,603枚,占其总资产的60%,成为仅次于SharpLink的ETH储备大户。这一全面转向ETH的战略,使其股价单日涨幅一度达到20%。

这四家公司的共同点在于财务状况不佳、市值较低,与加密市场中某些低市值协议类似通过拥抱以太坊叙事,它们成功吸引了市场关注,并在短期内实现了股价的显著上涨。尽管各自业务背景不同,但都将在ETH储备视为扭转局面的关键战略。

SharpLink:濒临退市公司的ETH逆袭剧本

传统业务营收暴跌26%的至暗时刻

SharpLink Gaming(SBET)原本专注于线上体育博彩业务,同时为体育媒体公司提供战略和产品解决方案。然而,2024年公司营收仅为366万美元,同比暴跌26%。当年仅靠出售部分业务才勉强实现扭亏为盈。转型前,SBET市值仅约1000万美元,股价长期低于1美元,濒临退市边缘,股东权益不足250万美元,面临严峻的合规压力。传统博彩业务增长乏力,难以在激烈竞争中突围。

以95%ETH质押构建新型资产负债表

2025年5月,SBET通过4.25亿美元私募融资大规模购入ETH,持有205,634枚ETH(截至7月9日数据),成为全球最大的公开交易ETH持有者之一,规模仅次于以太坊基金会。该公司将超过95%的ETH部署在流动性质押协议中,已获得322枚ETH的质押奖励。这一策略不仅通过质押现金流优化了资产负债表,更使SBET从濒临退市的边缘企业转型为资本市场追捧的加密概念股。

从1000万市值到57亿资本神话的缔造路径

通过激进ETH储备策略,SBET实现了惊人的市值蜕变。从转型前仅1000万美元市值,到BitMine(BMNR)的57亿美元市值(虽然此数据原文中实际指向BMNR,但体现了同类企业的资本增长轨迹),SBET的转型路径展示了低市值企业通过加密叙事重构估值体系的资本神话。然而,高比例的ETH持仓也使公司极易受到币价波动影响,毕竟ETH的价格波动性远高于BTC。

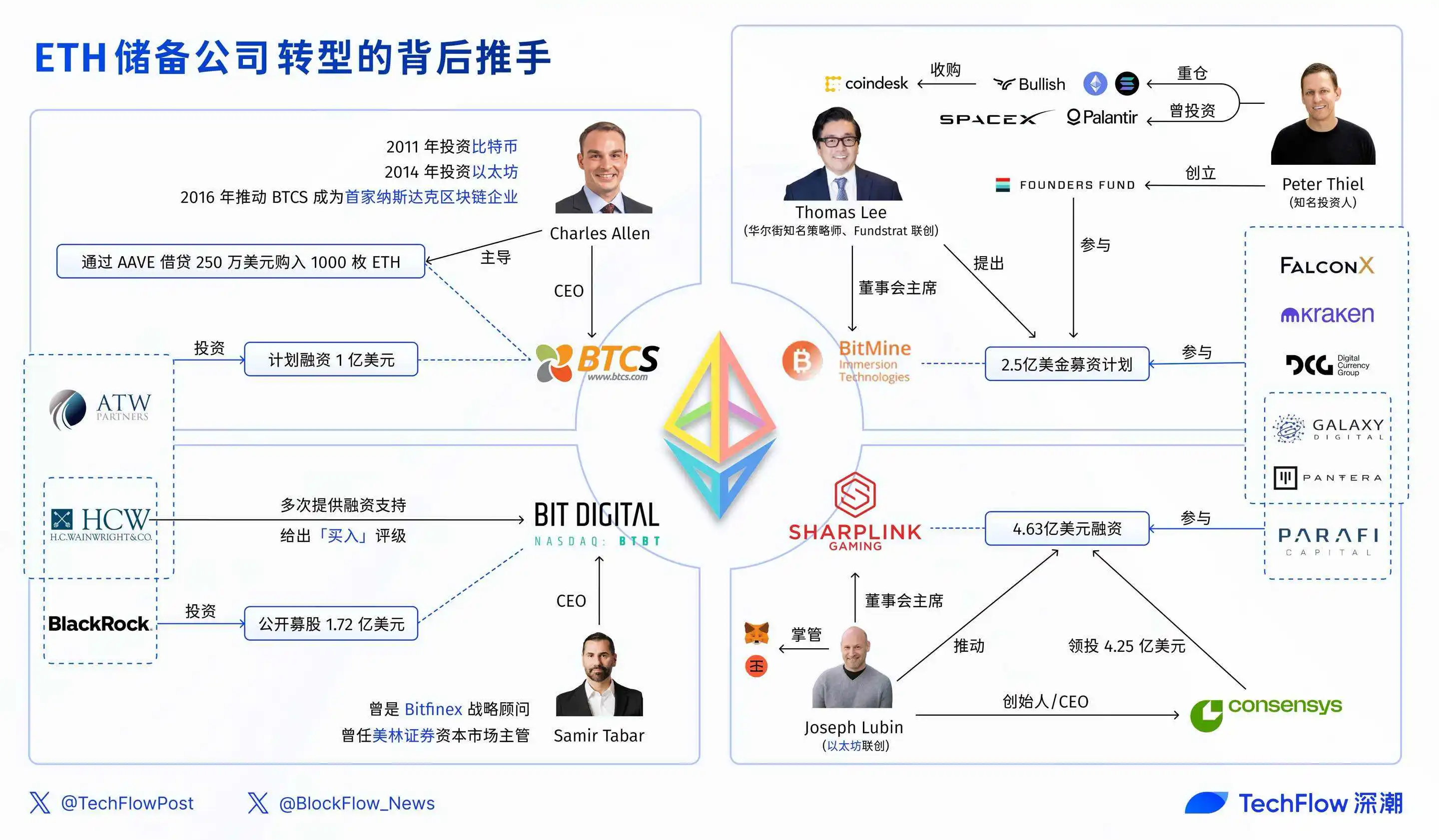

Joseph Lubin携ConsenSys生态资本的操盘术

SBET的转型背后离不开以太坊联合创始人Joseph Lubin的深度操盘。作为ConsenSys创始人兼CEO,Lubin掌管着MetaMask钱包和Infura等以太坊核心基建(后者处理超50%的以太坊交易)。2025年5月,Lubin加入SBET董事会并担任主席,亲自推动4.63亿美元融资。

ConsenSys领投了4.25亿美元私募,联合ParaFi Capital(投资过Uniswap、Aave)、Pantera Capital(以太坊早期投资者)和Galaxy Digital(以太坊ETF管理方)等机构共同入局。

尽管有社区质疑这是以太坊基金会的阴谋,但Lubin的人脉和ConsenSys资源确实让SBET具备了成为以太坊华尔街化先锋的能力。

BitMine:华尔街大鳄如何玩转ETH叙事

BitMine Immersion Technologies(BMNR)原本是一家专注于比特币挖矿的企业,依靠浸没式冷却技术在德克萨斯和特立尼达的矿场运营。然而,其业务长期受制于高能耗和低利润率,2024年净亏损达329万美元,转型前市值仅2600万美元,增长空间有限。

2025年6月30日,公司宣布启动一项2.5亿美元的私募募资计划,目标购入约95,000枚ETH,尽管实际持有量尚未披露。消息公布后,BMNR股价从4.50美元飙升至111.50美元,短短一个月内暴涨3000%,市值推高至约57亿美元。与SharpLink不同,BitMine仍保留了原有的比特币挖矿业务,其ETH储备策略更像是一种短期的市场叙事操作。

这一转型背后,离不开华尔街知名策略师Thomas Lee的推动。作为Fundstrat联合创始人,Lee自2017年起持续看多加密货币,并在2024年预测ETH价格将达到5000-6000美元。2025年6月,他正式出任BMNR董事会主席,并在公开采访中解释了看好以太坊的核心逻辑:"稳定币正在爆发,Circle可能是五年内最好的IPO之一,市盈率达100倍EBITDA。稳定币已成为加密世界的ChatGPT,是华尔街尝试'股权化'代币的明证。"

Lee不仅为BitMine提供了价格预测的底层逻辑,还主导了其2.5亿美元的募资计划。该计划吸引了硅谷知名风投Founders Fund的参与,该基金由Peter Thiel创立,曾投资SpaceX、Palantir,并从2021年起开始重仓加密资产,包括以太坊、Solana和Bullish集团。此外,Pantera Capital、FalconX、Kraken、Galaxy Digital和DCG等加密原生机构也纷纷加入,形成了一个的资本支持网络。

通过将传统矿企转型为"以太坊的MicroStrategy",BitMine不仅完成了业务叙事的华尔街化改造,也展现出在传统金融与加密经济双轨并进中的试验田角色。其股价的惊人涨幅反映出市场对ETH储备战略的高度认可,也为其他寻求转型的低市值企业提供了可复制的资本运作样本。

BTCS:区块链老兵的ETH杠杆术

从早期以太坊节点运营商到储备大户的进化

BTCS(Blockchain Technology Consensus Solutions)是一家成立于2014年的区块链基础设施公司,也是较早登陆纳斯达克的区块链企业之一。其核心业务聚焦于以太坊及其他权益证明(PoS)区块链网络的基础设施运营,包括运行以太坊节点和提供数据分析平台ChainQ,为DeFi和企业提供质押和数据服务。

自2021年起,BTCS已开始持有ETH并运行验证者节点,积累了14,600枚ETH,远早于其他上市公司的ETH储备计划。今年6-7月,公司加速ETH积累,通过AAVE DeFi借贷和传统融资,进一步扩大持仓,并于7月8日宣布计划开展1亿美元的募资计划用于购买更多ETH。

AAVE借贷构建的DeFi加杠杆模式

2025年6月,BTCS通过AAVE借贷250万美元,购入了1000枚ETH。这一操作展示了公司如何利用DeFi协议进行资本运作,以借贷资金加仓ETH,既提升了资产规模,也增强了节点质押的业务能力。

用主营业务反哺ETH储备的正向循环

增持ETH不仅是一种投资行为,更与BTCS的主营业务紧密相关。作为以太坊节点运营商,持有更多ETH可以直接提升其验证者节点的质押能力,从而增加gas费用等节点收入,强化市场竞争力。这种"业务-储备"互相促进的模式,为BTCS构建了一个可持续增长的正向循环。

Charles Allen低调却精准的资本运作

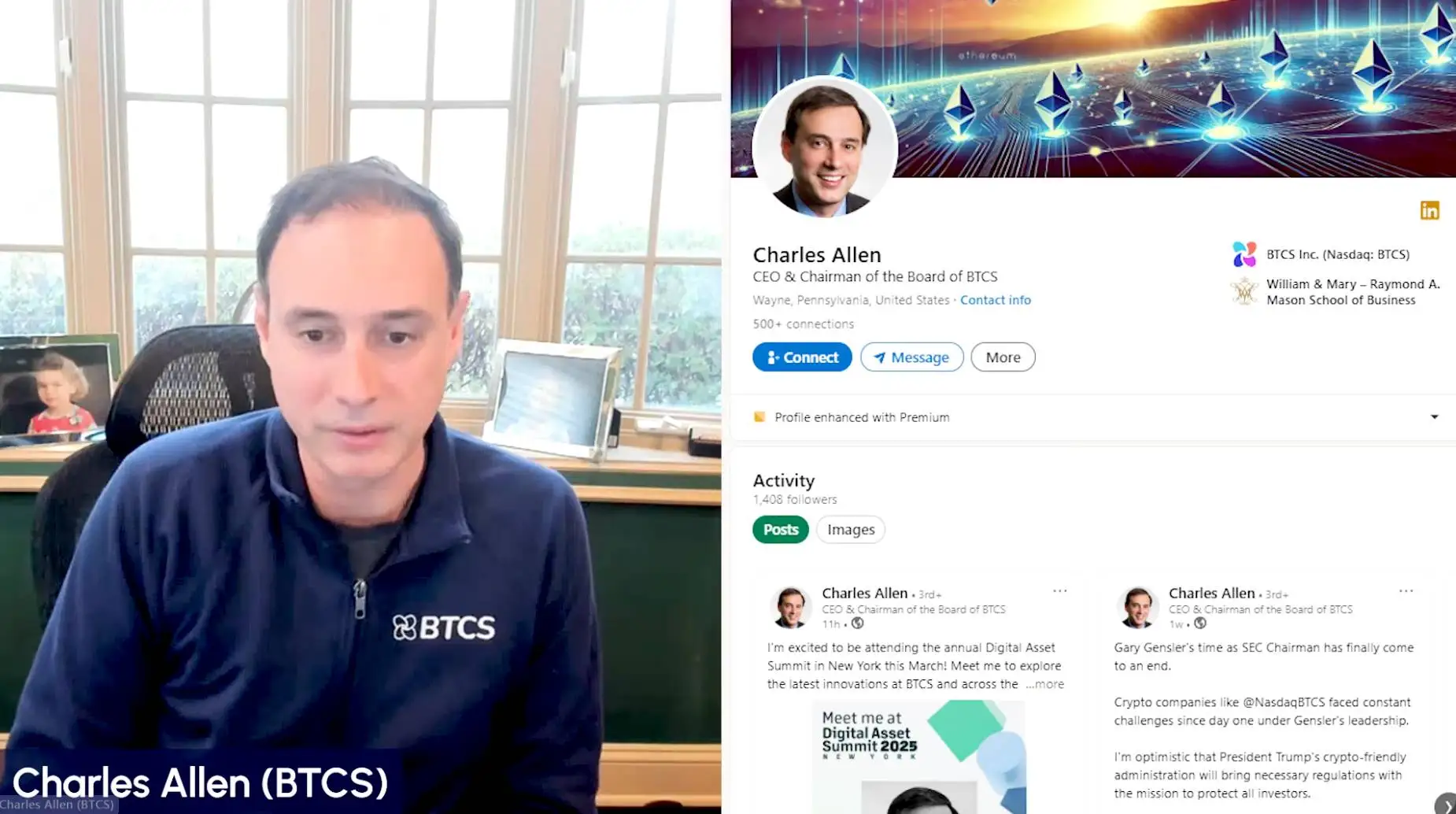

BTCS的CEO Charles Allen是一位区块链行业的老兵,其加密经验始于2011年的比特币投资,2014年转向以太坊,并在2016年推动公司成为首家在纳斯达克上市的区块链企业。尽管相对低调,但他的决策显示出对市场和业务的深刻理解。

除了通过AAVE进行DeFi借贷之外,Allen还主导了公司1亿美元的融资计划,资方包括ATW Partners和H.C. Wainwright等机构。

这些举措不仅扩大了ETH储备,也显著提振了市场信心,推动公司股价单日暴涨超过100%。

BitDigital:从Bitfinex顾问到ETH布道者的蜕变

Samir Tabar横跨华尔街与加密圈的双重身份

Samir Tabar 是 BitDigital(BTBT)ETH 储备战略的核心人物,拥有横跨传统金融与加密行业的双重背景。他曾担任美林证券资本市场主管,并在 2017 至 2018 年间担任 Bitfinex 的战略顾问,负责优化 USDT 在以太坊网络上的交易流程。2021 年,Tabar 加入 Bit Digital,凭借其丰富的金融经验和加密行业洞察,推动了公司向以太坊的战略转型。

贝莱德与投行承销商构建的资本桥梁

在 Tabar 的领导下,Bit Digital 积极拓展与传统金融机构的合作。2025 年 6 月,公司通过公开募股筹集了 1.72 亿美元,用于购买 ETH。此次融资的主要资方包括全球资管巨头贝莱德以及投行承销商 H.C. Wainwright。H.C. Wainwright 曾多次为 Bit Digital 提供融资支持,并在 2025 年重申对 BTBT 的"买入"评级,目标股价设定在 5 至 7 美元之间。

60%资产配置ETH的激进资产负债表重构

Bit Digital 采取了极为激进的资产配置策略。2025 年 7月,公司通过公募融资和出售 280 枚比特币,增持 ETH 至 100,603 枚,价值约 2.64 亿美元。这使得 ETH 占公司总资产的比例达到 60%,成为仅次于 SharpLink 的全球第二大 ETH 储备上市公司。这一举措标志着 Bit Digital 从比特币挖矿业务全面转向以太坊生态。

稳定币爆发与蓝筹资产叙事的共振效应

Samir Tabar 在公开场合多次强调以太坊作为"蓝筹资产"的潜力,认为其在稳定币和 DeFi 应用中具有重塑金融体系的巨大价值。这一观点与稳定币爆发及机构对以太坊主流化的认可形成共振,进一步推动了市场对 Bit Digital 转型策略的看好。受此影响,公司股票 BTBT 在消息公布后单日涨幅一度达到 20%。

谁在幕后推波助澜?ETH储备热潮背后的资本网络

这些美股公司集体转向以太坊储备,背后离不开资本与关键人物的推动。Bankless 创始人 David Hoffman 曾指出,将 ETH 纳入资产负债表并推销给华尔街,是以太坊叙事进入传统资本市场的关键。而这几家公司背后,正连接着从加密圈到传统金融的资源网络

Joseph Lubin的以太坊生态资本矩阵

以太坊联合创始人 Joseph Lubin 是 SharpLink(SBET)转型的核心推手。作为 ConsenSys 的创始人,他掌握着 MetaMask、Infura 等以太坊生态重要基础设施。2025年5月,Lubin 加入 SBET 董事会并担任主席,主导了4.63亿美元的融资。其背后的资本力量包括 ConsenSys 自身领投的4.25亿美元私募,并联合了 ParaFi Capital(投资过 Uniswap、Aave)、Pantera Capital(以太坊早期投资者)和 Galaxy Digital(管理以太坊 ETF)等机构。尽管社区中存在"以太坊基金会阴谋论"的质疑,但 Lubin 的人脉与资源无疑为 SBET 提供了成为"以太坊华尔街化先锋"的资本能力。

Thomas Lee预测模型中的稳定币逻辑

华尔街知名策略师、Fundstrat 联合创始人 Thomas Lee 是 BitMine(BMNR)战略转型的设计者。他以精准预测市场著称,自2017年就持续看多比特币,2024年曾预测 ETH 将涨至5000-6000美元。2025年6月,Lee 出任 BMNR 董事会主席,并在公开采访中解释了看好以太坊的原因:"稳定币正在爆发,Circle 的IPO表现出色,市盈率达100倍。稳定币已成为加密世界的'ChatGPT',是华尔街尝试'股权化'代币的例证。"他还公开将 BMNR 称为"以太坊的 MicroStrategy"。在 Lee 推动的2.5亿美元募资中,硅谷知名风投 Founders Fund(由 Peter Thiel 创立)参与投资,其他资方还包括 Pantera、FalconX、Kraken 等加密原生机构。

传统投行与加密资本的深度融合

这几家公司的资本动作显示出传统投行与加密资本正在深度结合。例如 Bit Digital(BTBT)的 CEO Samir Tabar,曾担任美林证券资本市场主管和 Bitfinex 战略顾问,具有横跨传统金融与加密行业的背景。他在公开采访中将以太坊称为"重塑金融体系的蓝筹资产",并强调其在稳定币和 DeFi 中的潜力。2025年6月,Bit Digital 通过公募筹集1.72亿美元用于购买 ETH,主要资方包括贝莱德和投行承销商 H.C. Wainwright——后者多次为该公司提供融资支持,并给出"买入"评级。同样,BTCS 的1亿美元融资也有 ATW Partners 和 H.C. Wainwright 参与,前者是一家既投资股权也投资债务的混合型投资公司。

从华尔街到加密圈的叙事传递链条

这些公司背后的关键人物不仅带来资本,更构建了一套完整的"叙事传递"链条:从以太坊生态核心人物(如 Lubin)、华尔街分析师(如 Thomas Lee),到具有双重背景 的跨界运营者(如 Samir Tabar),他们共同将"以太坊作为资产"的叙事推向传统市场。值得注意的是,参与这些公司融资的机构多有重叠,例如 Pantera Capital 和 Galaxy Digital 就同时出现在多家的资方名单中。这种资本网络的广泛触角,某种程度上也反映出以太坊生态本身的强健性与扩展能力

可以看出,这一轮ETH储备热潮并非企业孤立决策,而是加密资本与传统金融深度融合、共同叙事的结果。既有来自硅谷和华尔街的基金入场,也有以太坊生态原生 的资源支持,共同推动了"企业ETH化"这一新趋势。

ETH储备风暴席卷美股:是金融创新还是新Meme股狂欢?

随着多家美股上市公司纷纷宣布增持以太坊,一场围绕ETH储备的资本风暴正在传统金融市场掀起波澜。这一现象背后,不仅体现了低市值企业通过叙事重构估值体系的新范式,也揭示了传统资本市场与加密经济之间价值共识的逐步形成。

从SharpLink、BitMine到BTCS和BitDigital,这些公司虽然业务背景各异,但都面临着相似的财务困境:营收下滑、市值低迷、业务增长乏力。通过将ETH纳入资产负债表,这些企业成功吸引了市场关注,股价在短期内实现惊人涨幅。这种转型本质上是一种估值重构策略——通过拥抱加密资产叙事,为传统业务注入新的价值想象空间。

这一趋势也反映出传统资本与加密经济之间的价值共识正在加速形成。从Joseph Lubin的ConsenSys生态资本,到Thomas Lee的华尔街预测模型,再到Samir Tabar横跨两大领域的专业背景,关键人物的推动让以太坊的叙事成功渗透到传统金融领域。机构投资者 的参与,如Founders Fund、贝莱德等知名资本的介入,更强化了这种共识的建立。

企业转型背后凸显出明显的资本造富效应。SharpLink从濒临退市的千万市值公司跃升为57亿美元市值的市场明星,BitMine在一个月内实现3000%的股价涨幅,这些案例都展示了加密叙事在传统资本市场中的威力。这种造富效应既来自ETH本身的价值增长,也来自市场对加密资产未来潜力的集体预期。

然而,这场币股联动风暴的可持续性仍值得探讨。高比例的ETH持仓使这些企业极易受到加密货币价格波动的影响,而的市场热情很大程度上建立在叙事和预期之上。随着更多企业效仿这一模式,市场注意力可能分散,先发优势将逐渐减弱。真正考验在于,这些公司能否将短期叙事转化为长期的业务价值,实现真正的财务改善和可持续发展。