永续合约市场中隐藏着一个惊人的资金流动现象:仅Hyperliquid一个平台每年就能产生数百万美元的资金费率流动,而币安等大型交易所的规模更是达到数亿美元级别。这引发了一个核心问题:全球永续合约市场的资金费率总额究竟有多大?

并没有一个确切的统计数据能够回答这个问题。资金费率作为交易者之间的点对点支付机制,其数据分散在各个中心化和去中心化交易所,形成了所谓的"隐形账本"。本文将采用科学的估算方法,通过分析以太坊永续合约的市场数据,建立一个合理的估算框架,试图揭开这个隐藏在市场背后的资金流动规模。

资金费率的本质:市场平衡器还是套利温床?

资金费率最初被设计为一种平衡永续合约价格与现货市场价差的机制,通过多空交易者之间的定期支付,鼓励公平交易。然而,这一机制在实际运行中逐渐演变为套利者的重要获利工具,偏离了其原始设计目标。

在中心化与去中心化交易平台上,资金费率的表现存在显著差异。以 Hyperliquid 为例,其年度资金费率规模达到数百万美元,而币安等头部交易所则高达数亿美元。这种规模差异不仅体现了市场参与度的不同,也反映出资金费率机制在实际中的异化——从市场平衡工具转变为套利“温床”。

通过对比 Hyperliquid 和币安的数据,可以清晰看到,尽管资金费率机制在理论上服务于多空平衡,但在高流动性和大规模未平仓合约的交易所中,它更容易被策略性利用,形成持续且规模可观的套利机会。

为什么没人知道全球资金费率总额?交易所的‘隐形账本’之谜

资金费率本质上是交易者之间的点对点转账,这种特性决定了其难以被统一统计。在中心化交易所(CEX)中,资金费率支付记录通常不对外公开,仅作为内部结算数据;而去中心化交易所(DEX)或链上系统虽然交易透明,但其资金费率机制和数据结构各不相同,缺乏统一标准。这种中心化与去中心化平台之间的记录差异,使得全球资金费率总额成为一个难以精确统计的“隐形账本”。

现有数据服务商(如Coinglass)虽然提供资金费率、未平仓量等历史数据,但它们无法覆盖所有平台、所有市场的完整信息。资金费率是交易者之间的直接结算,而非平台收入,因此交易所通常不会主动披露这些细节。此外,不同交易所的结算周期、费率计算方式和数据开放程度也存在差异,进一步增加了统计的复杂性。这些因素共同导致没有公开的“全球累计资金费率总额”数据,任何相关估算都需基于多源数据和合理假设进行推算。

资金费率怎么算?三步拆解永续合约的‘利息账单’

资金费率的总额计算并不复杂,只需掌握一个核心公式并理解行业结算标准即可。

资金费率总额 ≈ Σₜ [资金费率(t) × 未平仓量(t) × 时间间隔(Δt)]

其中,资金费率(t)代表某一时刻的实际费率水平,未平仓量(t)是以美元计价的名义合约量,Δt则是结算周期的时间间隔。这个公式的本质,是将每个结算周期内产生的资金费用进行累加,最终得出特定时间段内的总规模。

行业普遍采用8小时结算制,即每天进行3次资金费率支付。这种标准化周期使得计算过程变得规律化,便于数据跟踪和分析。无论是中心化还是去中心化平台,大多遵循这一时间间隔。

以太坊资金费率大起底:从200亿到300亿未平仓量的‘利率游戏’

为了得出一个合理的估算范围而非单一数值,我们采用从保守到激进的多套假设进行分析。研究选取的时间范围为2025年1月1日至8月27日,共计239天,按照多数交易所采用的8小时结算周期,总计717个结算窗口。

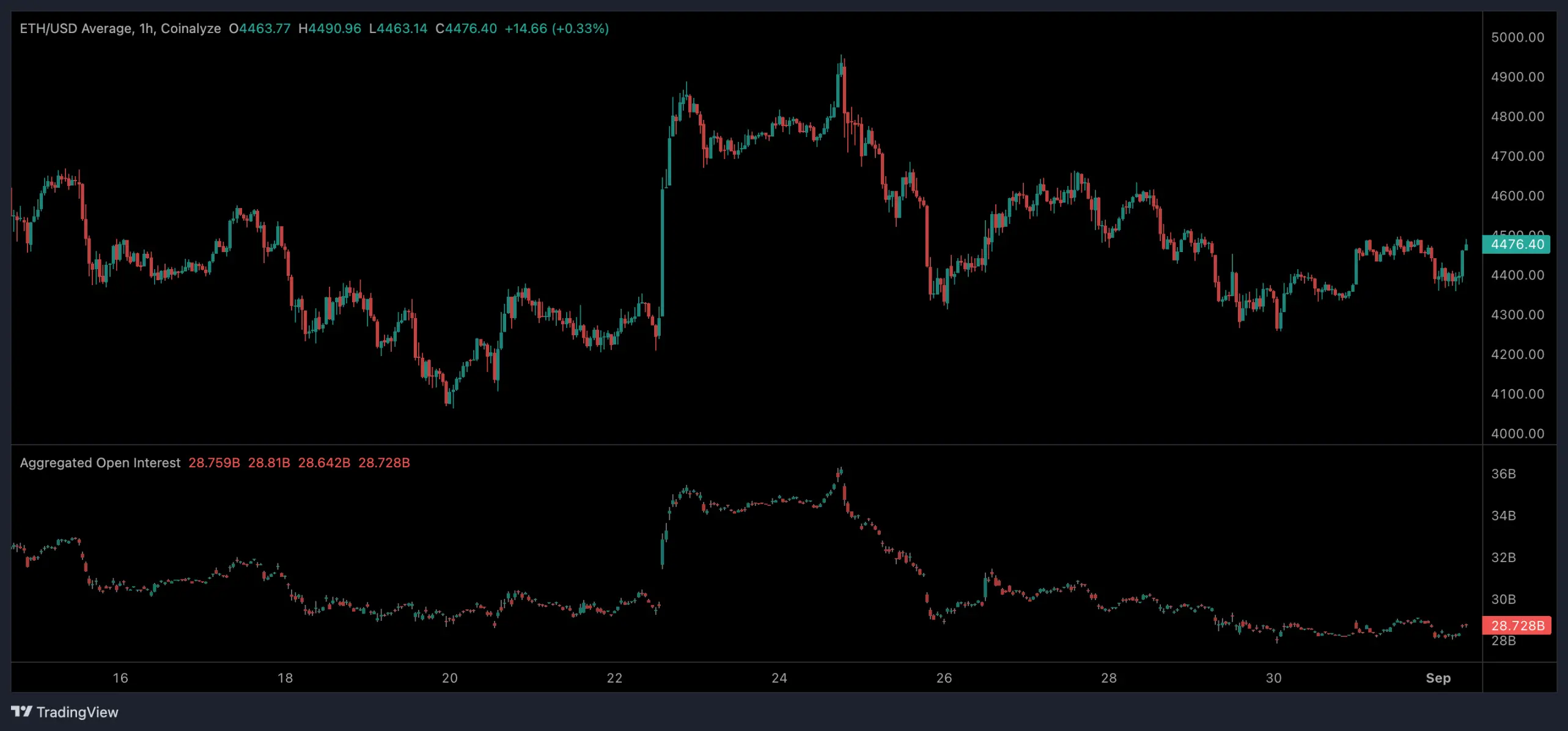

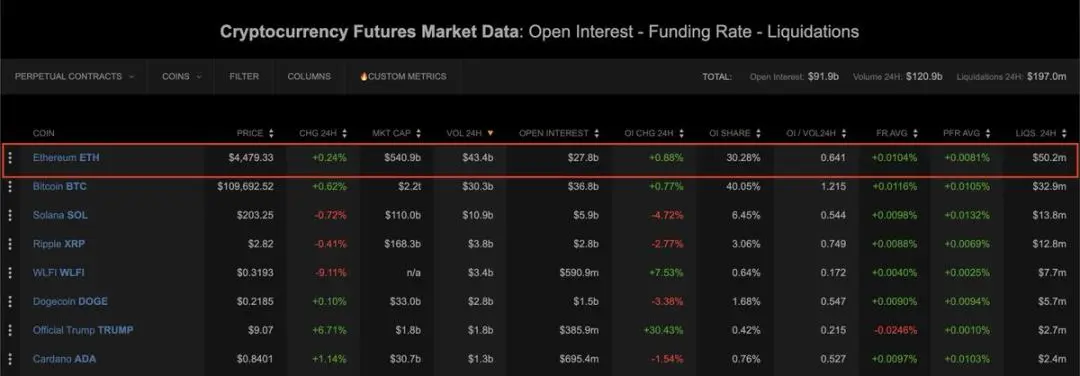

在以太坊永续合约的分析中,我们建立了三种未平仓量情景:保守估计为200亿美元,中性估计采用实际数据276亿美元,激进估计则为300亿美元。关键参数采用了0.0103%的加权平均资金费率,这个数字具有市场代表性。不同平台的未平仓合约量分布直接影响了整体市场规模的估算基础。

▌主要平台以太坊永续合约未平仓量对比

上述图表直观展示了币安、Bybit、dYdX、Hyperliquid等主要平台的以太坊永续合约未平仓量对比情况,为后续资金费率总额的估算提供了关键的数据支撑。不同平台的市场份额差异,直接影响了资金费率在各平台间的分布规模。

通过公式计算:年度资金费率总额 ≈ 平均未平仓量 × 每周期平均资金费率 × 结算次数(239天×3次/天),我们得出以下估算结果:

- 保守情景(200亿美元未平仓量):约14.8亿美元

- 中性情景(276亿美元未平仓量):约20.4亿美元

- 激进情景(300亿美元未平仓量):约22亿美元

▌以太坊永续合约实际未平仓量数据

需要特别说明的是,当资金费率为正时,由多头向空头支付费用;当资金费率为负时,则由空头向多头支付。不同的假设条件会得出从保守到激进的不同结果,这正体现了这个"利率游戏"的复杂性和动态性。

全球资金费率规模估算:十亿还是数十亿?加密市场的‘隐形税’有多重

基于对以太坊永续合约市场的分析,我们通过三种情景模型推算出全球年度资金费率规模。在保守情景下(未平仓量200亿美元,平均费率0.0103%),年化规模约为14.8亿美元;采用实际数据的中性情景(未平仓量276亿美元)则达到20.4亿美元;而激进情景(未平仓量300亿美元)更是攀升至22亿美元。

需要特别注意的是,这些数字仅反映常态市场环境。当市场进入高杠杆极端时期(如牛市狂热或暴跌行情),资金费率可能飙升数倍,同时未平仓量也会大幅增加,此时年度资金费率总额完全可能突破数十亿美元量级,形成惊人的财富转移规模。

▌以太坊永续合约资金费率变化趋势

本估算方法采用模块化设计,通过"未平仓量×资金费率×结算次数"的核心公式,可灵活适配比特币等其他主流资产的计算。这种可扩展性使得我们能够基于不同资产的市场数据,快速构建相应的资金费率规模模型,为全面认知加密市场隐性成本提供系统性分析框架。

币安资金费率解码:17%市场份额藏着多少‘躺赚’机会?

根据币安在永续合约市场约17%的市场份额,结合全球资金费率规模估算,可以推算出币安平台上的年度资金费率规模。在保守、中等和激进三种情景下,币安239天内的资金费率总额分别达到2.51亿美元、3.47亿美元和3.77亿美元。

这一数据凸显了头部交易所的资金聚集效应。作为全球最大的加密货币交易平台之一,币安凭借其庞大的用户基础和流动性,吸引了大量永续合约交易,进而形成了可观的资金费率规模。这种效应不仅体现了市场对头部平台的信任,也反映了资金在少数平台上的高度集中。

市场波动对资金费率规模具有显著的放大作用。在高杠杆和极端市场条件下,资金费率会急剧上升,未平仓合约量也可能大幅增加,从而推动资金费率总额快速增长。这意味着,即使在市场份额不变的情况下,市场波动也可能使币安的资金费率规模在短期内达到数十亿美元级别。

Hyperliquid潜力透视:5.3%的市场占比能否撬动‘小而美’套利?

作为新兴交易平台,Hyperliquid在永续合约市场的规模远小于币安等传统交易所,但其资金费率规模仍相当可观。基于全球以太坊永续合约资金费率总额的估算框架,假设Hyperliquid占据5.3%的市场份额,可推算出其在239天内的资金费率规模区间:

- 保守情景下(全球规模14.8亿美元),约为7830万美元;

- 中等情景下(全球规模20.4亿美元),约为1.08亿美元;

- 激进情景下(全球规模22.2亿美元),约为1.174亿美元。

尽管规模相对较小,但考虑到其新兴平台的属性和发展潜力,这一市场份额可能很快发生变化。与币安等头部交易所相比,Hyperliquid展现出“小而美”的特征,为套利者提供了差异化的机会。其资金费率规模虽未达到亿级,但数百万到近亿美元的区间仍显示出可观的套利空间,尤其适合寻求非头部平台机会的精明交易者。

资金费率启示录:从市场机制到财富转移的加密经济学

需要明确的是,本文提出的所有估算数据都基于一系列假设,包括未平仓量规模、资金费率水平和市场份额比例等。这些数字并非精确计量结果,而是通过合理模型推导出的区间范围,实际数值可能随市场条件动态变化。

尽管存在估算的不确定性,但资金费率机制背后隐藏着一个清晰的市场实质:每年数十亿美元量级的财富在交易者之间实现转移。这一规模不仅体现了永续合约市场的活跃度,更揭示了套利机会的真实价值。无论是牛市还是熊市,资金费率都在持续发挥着资金再分配的功能。

不同规模的交易所呈现出显著的机会差异。头部交易所如币安,凭借其庞大的市场份额,创造了数亿美元级别的套利空间;而新兴平台如Hyperliquid,虽然总体规模较小,但仍能提供数千万至上亿美元的套利机会。这种差异为不同资金规模和风险偏好的交易者提供了多样化的选择,同时也反映了加密货币市场多层次、多梯队的生态特征。