在加密市场剧烈波动的背景下,DAT类资产面临严峻的生存挑战,投资者亟需探索资本飞轮停转后的应对策略。本文将深入分析DAT的运作机制、关键风险与典型案例,并系统探讨从被动财政向生产性财政的转型路径,为投资者提供穿越市场迷雾的实用指南。

DAT的护城河:资本飞轮如何玩转情绪过山车

DAT类公司的核心竞争力并非来自业务本身,而是一种高度依赖市场情绪的融资优势,其本质是一个“资本飞轮”机制。这一机制的核心在于流动性-融资成本循环:融资能力增强,购买更多加密资产,提升投资者预期,吸引更多流动性,降低融资成本,进而进一步强化融资能力。

在牛市环境中,资本飞轮形成正向循环。首先,股价高于持有的数字资产净值(NAV),形成股权溢价(mNAV Premium),成为飞轮启动的关键燃料。其次,公司利用高溢价发行新股或低息可转换债券进行增值性融资,用高估值股票换取资金购买更多数字资产,在不稀释每股含币量的情况下扩大资产负债表。再次,市场情绪高涨时,股票流动性极佳,公司可轻松出售大量新股而不显著冲击价格,降低融资摩擦成本。最后,公司持续买入数字资产,强化“增长引擎”的市场叙事,吸引更多投资者,推高股价和溢价,形成正反馈循环。

然而,这一机制在熊市中会迅速反向运转,形成“死亡螺旋”。一旦市场转向,股价溢价迅速收缩甚至转为折价,融资能力随之冻结。公司无法再进行增值性融资,增长故事破产,融资渠道枯竭。投资者恐慌性抛售进一步打压股价,形成恶性循环,最终可能导致股价崩溃。

因此,DAT的护城河极其狭窄且脆弱,完全依赖善变的资本市场情绪。溢价消失时,护城河瞬间干涸,公司失去唯一竞争优势。

实战课堂:五家公司的生存游戏

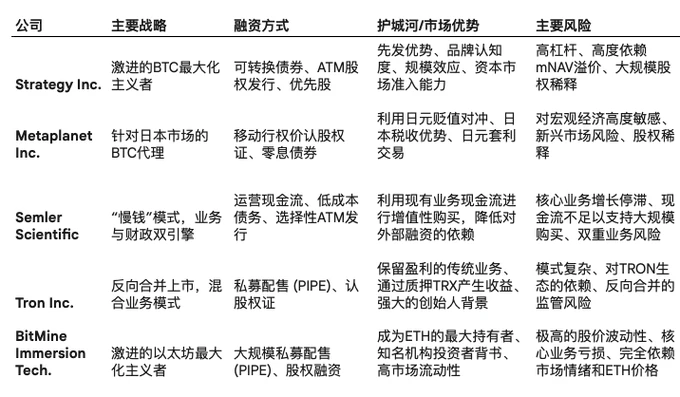

尽管DAT类公司的基本模式相似,但在具体战略执行上却展现出显著差异。不同公司根据自身定位、市场环境和监管约束,采取了截然不同的生存策略。

1. MicroStrategy:债务杠杆与品牌护城河的构建

作为DAT模式的开创者,MicroStrategy的策略最为激进。它不仅大量使用各类债务工具(如可转换债券)来最大化杠杆,其创始人Michael Saylor还通过的个人品牌和持续的市场布道,为公司构建了独特的"软性护城河"。他将MicroStrategy与比特币深度绑定,使其成为全球投资者心中最知名的比特币代理股票,这种品牌认知度在一定程度上巩固了其股票溢价。

2. Metaplanet:日元套利与本土化金融创新

Metaplanet的案例展示了DAT模式如何根据特定市场环境进行创新。该公司巧妙地利用了日本独特的宏观和监管环境:首先,在日本央行长期维持超低利率的背景下,Metaplanet以接近零的成本借入日元,转换为预期升值的比特币,进行宏观套利交易。其次,由于日本监管不允许美股市场常见的增发机制,该公司创新地使用行权价与前一日收盘价挂钩的认股权证,实现了类似高位融资的效果。此外,日本对个人加密货币收益征收高额累进税,而对股票资本利得仅征收约20%税率,这一差异为Metaplanet创造了本土化的投资需求。

3. Semler Scientific:业务现金流支撑的慢钱策略

Semler Scientific代表了一种更为保守的"慢钱"模式。该公司计划利用其核心医疗保健业务产生的稳定现金流,逐步、审慎地购买比特币,旨在实现对股东更具增值性的资产积累。这种模式理论上更为可持续,因为它不完全依赖于外部融资。然而,其核心业务正面临增长瓶颈和监管压力,这使得其产生足够现金流来支持大规模比特币购买的叙事变得复杂化。

4. Tron Inc.:反向合并与质押收益探索

Tron Inc.展示了一种非传统的上市路径和业务结构。该公司前身为SRM Entertainment,通过与TRON DAO的反向合并进入公开市场。其独特之处在于混合业务模式:既保留原有的娱乐场所定制商品制造业务,又开拓了区块链财政战略。此外,该公司积极利用其TRX储备进行质押,通过JustLend等平台产生高达10%的年化收益,这为其运营提供了非稀释性的现金流来源。

5. BitMine:以太坊鲸鱼的激进融资模式

BitMine代表了DAT模式向比特币以外资产的激进扩张。该公司从比特币挖矿业务转型,专注于成为全球最大的以太坊企业级持有者,并设定了持有流通中ETH总量5%的宏大目标。其策略以惊人的融资速度为特点,通过大规模的私募配售和股权融资,在短时间内积累了价值数十亿美元的ETH储备。这种激进的积累策略吸引了包括Peter Thiel的Founders Fund在内的高规格投资者。然而,由于其核心挖矿业务收入微薄且处于亏损状态,其估值几乎完全由市场对ETH价格的预期和融资能力所驱动。

▌主要DATs战略对比分析

进化之路:从守财奴到创收能手

面对被动持有策略的天然脆弱性,DAT模式正在经历一次关键转型:从“被动财政”走向“生产性财政”。

传统BTC财政策略本质上是静态的“数字黄金”策略,资产本身不产生现金流。而“生产性财政”模式则专注于持有能够通过原生机制产生收益的数字资产,尤其是采用POS共识机制的公链代币,如ETH和SOL。

通过将持有的ETH或SOL进行质押,公司可以直接从协议中获得以代币形式发放的奖励。这种质押收益是一种内生的、加密原生的“利息”,它不依赖传统信贷市场,为公司提供了稳定且非稀释性的现金流来源。这一变化标志着DATs可能从纯粹的金融工程载体,转型为真正具备加密原生业务的运营实体。

例如,DeFi Development Corp.(DFDV)等公司正专注于积累SOL并通过运营验证节点来获取质押收益。Tron Inc.也在这方面进行了前沿探索,利用其TRX储备进行质押,通过JustLend等平台创造年化约10%的收益。

这种向“生产性财政”的演进,是对被动持有模式护城河过于脆弱这一现实问题的战略回应。通过创造内生的、与资本市场情绪脱钩的现金流,这些公司正在尝试构建更宽、更坚实的经济护城河,从而降低对牛市融资能力的极端依赖,为长期生存和发展奠定更稳固的基础。

对于希望投资DAT类公司的投资者,必须摒弃将其视为简单“加密资产股票”的看法,而应将其作为一种高度投机性的、主动管理的杠杆基金来评估。其最终的投资表现,取决于以下四个核心变量的复杂互动:

- 底层加密资产的价格表现:这是决定公司资产净值(NAV)的基础,直接影响公司持有的核心资产价值。

- 管理层的金融工程能力:即公司以多快的速度、多低的成本、以及多小的稀释代价来筹集资金并转换为资产,决定了融资效率和资本运作水平。

- 股票市场的市场情绪:这是决定公司mNAV溢价水平的关键,直接影响其融资能力和“飞轮效应”的强度。

- 每股的净加密资产持有含量:这决定了均摊到每股里的加密资产水平,是衡量股东真实敞口的最重要指标。

以MicroStrategy为例,在评估“币股”时,应重点监控以下关键指标,而非仅仅关注公司宣布的BTC总持有量:

- 每股(完全稀释后)加密资产含量:投资者应密切跟踪其历史变化趋势,以判断公司的融资活动在长期来看是增值性还是减值性的。

- mNAV溢价的趋势:溢价是在扩大还是在收缩?溢价的持续收缩是市场信心减弱、风险加剧的明确信号。将其与同类公司及相关ETF进行对比,可以更好地评估其估值是否合理。

- 融资/增发条款:仔细研究公司每一次发债或增发的具体条款,包括可转换债券的转换价格、利率,以及ATM计划的执行规模和价格。这些细节揭示了公司未来的稀释风险和财务压力。

驱动DAT在牛市中股价飙升的“资本飞轮”,恰恰也是导致它们在熊市中加速下跌的根本原因。其核心商业模式——通过利用高企的股价溢价来融资购买更多资产——本身就是一把双刃剑。这种对资本市场情绪的极端依赖,决定了它们的命运必然与市场的周期性波动紧密相连。