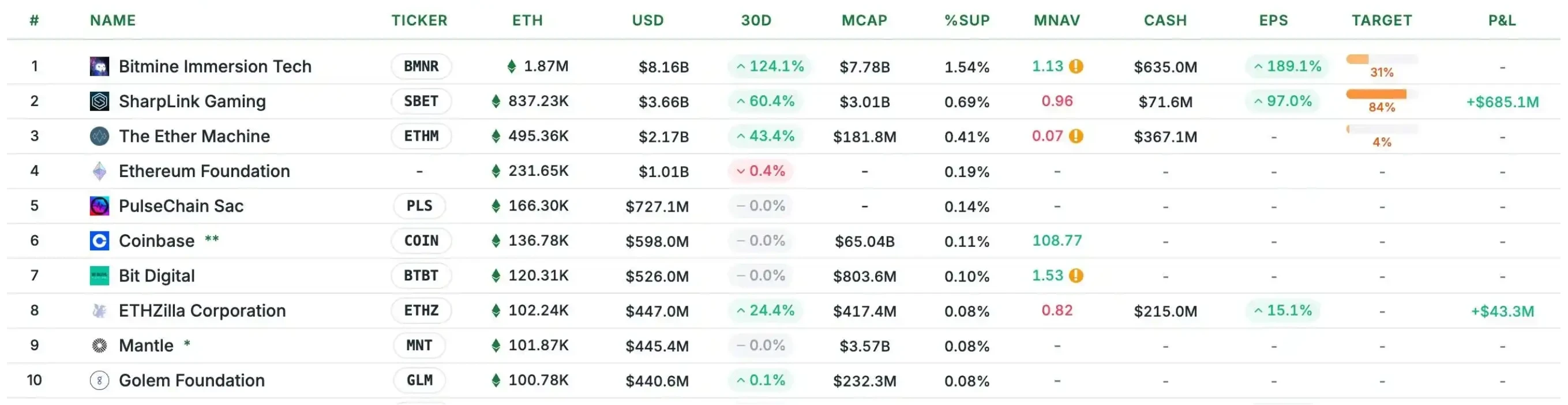

以太坊本轮上涨的最大推动力来自ETH财库公司的持续买入,其中BitMine(BMNR)及其掌舵人Tom Lee已成为市场中最具话语权的力量。截至9月4日,BitMine持有187万枚ETH,价值约81.6亿美元,堪称以太坊生态的“头号巨鲸”。

在一次深度访谈中,Tom Lee阐述了以太坊在全球金融体系中的定位、BitMine的崛起策略,以及加密资产的宏观前景。他提出,正处于以太坊的“1971时刻”——类比美元与黄金脱钩的历史转折,华尔街正大规模迁移至区块链轨道,而以太坊将成为这一变革中的核心受益者。

此外,Lee还分享了BitMine如何通过清晰的财库策略,在短时间内将每股ETH持仓从4美元提升至23美元,增幅近6倍,展现出远超直接持币或ETF的结构性优势。他强调,简洁的资产负债表和战略性的股权融资是在加密寒冬中保持韧性的关键。

从华尔街资深分析师到以太坊最大持仓者之一

Lee 的职业生涯始于华尔街传统金融机构。1993 年至 2007 年间,他在 Kidder, Peabody & Company 专注于科技行业研究,尤其是无线通信领域。这段经历让他深刻认识到,颠覆性技术往往被既得利益者所忽视——正如当时许多基金经理将手机简单视为“升级版无线电话”,而未能预见其指数级增长的潜力。

2014 年离开摩根大通后,Lee 创立了 Fundstrat,致力于推动机构研究的大众化。2017 年,当比特币突破 1000 美元时引起了他的注意。尽管在摩根大通期间,同事们普遍对比特币持负面看法,但 Lee 意识到:一个资产能从不到 100 美元涨至 1000 美元,且市值突破 100 亿美元,绝对值得深入研究。

通过分析 2010-2017 年的数据,他发现仅用两个变量(钱包数量和每个钱包的活跃度)就能解释比特币超过 90% 的价格波动。基于这一发现,他们建立了比特币估值模型,并在比特币低于 1000 美元时发布了首份白皮书,预测如果比特币占据黄金市场 5% 的份额,其合理价格将达 2.5 万美元——这一预测在 2022 年基本得到验证。

这段从传统金融到加密领域的研究历程,为 Lee 后来构建加密资产价值模型和领导 BitMine 的战略转型奠定了坚实基础。

稳定币创新与监管突破带来的市场拐点

2025年,美国监管环境出现积极转变,华尔街开始更认真地对待加密货币和区块链技术。这一变化的核心驱动力是稳定币的创新以及Circle公司的IPO,随后《Genius》法案和SEC的Project Crypto计划进一步推动了市场发展。这些监管突破为加密货币创造了更友好的环境,尤其是对以太坊形成了显著利好。

资产代币化浪潮中的以太坊主导地位

在华尔街积极推进的资产代币化进程中,无论是美元还是其他资产的代币化项目,多数都选择在以太坊区块链上进行。这使以太坊成为资产代币化的主要基础设施平台。这种趋势类似于1971年美元与黄金脱钩的历史时刻——当时真正的赢家不是黄金本身,而是建立了新金融轨道的华尔街。如今,区块链创新正在解决大量金融问题,华尔街正在向加密轨道迁移,这构成了以太坊的"1971时刻"。

机构采用率对比:ETH vs BTC的早期阶段特征

从机构采用的角度来看,比特币已经高度机构化。投资者普遍了解如何为比特币建立估值模型,比特币已经进入了许多投资组合。相比之下,以太坊的机构持有率还很低,其现状更类似于2017年的比特币——尚未被真正视为"机构资产"。这种早期阶段特征意味着以太坊拥有更大的增长机会,机构采用率有望在未来显著提升。

6万美元目标价背后的数学游戏:ETH价值捕获模型

Tom Lee在访谈中阐述了以太坊6万美元目标价的推导逻辑,这一预测基于复合估值模型,主要从支付轨道市场份额和Gas费折现两个维度展开计算。

支付轨道市场份额测算:3.88万亿美元理论空间

通过类比1971年美元与黄金脱钩后金融轨道重构的历史,研究人员假设现有银行系统中约一半的支付量将迁移至区块链网络。基于这一前提,以太坊作为主导性公链有望捕获其中大部分价值,测算得出的理论空间高达3.88万亿美元。

Gas费折现模型:3万亿美元网络价值推导

另一方面,若将以太坊视为支付网络,可参考现有支付巨头(如Swift和Visa)的年处理规模——约4500亿美元。假设每笔链上交易均需支付Gas费,并将该费用视为网络收入,再乘以相对保守的30倍市盈率,可推导出近3万亿美元的估值。

叠加效应下的复合估值逻辑

上述两项价值并非互斥,而是具备叠加效应。将支付轨道的3.88万亿美元与Gas费折现模型的3万亿美元相加,得出以太坊整体估值潜力约为6.88万亿美元,对应单枚ETH价格约6万美元。这一目标并非短期预测,而是基于长期结构性转变的价值重估,预期还有18倍增长空间。

MicroStrategy模式解析:股票流动性驱动持仓增长

对于投资者而言,直接购买ETH现货或通过ETF持有都是可行的选择,但财库公司提供了一种更高效的持仓增长路径。以MicroStrategy为例,该公司自2020年8月转向比特币战略以来,股价从13美元上涨至400美元,五年间涨幅约30倍,而同期比特币本身涨幅约为11倍。这一显著差异的核心在于,财库公司能够利用股票的流动性和波动性,持续增加每股对应的加密资产数量。MicroStrategy最初每股仅对应1至2美元的比特币持仓,而如今已提升至227美元,展现了财库策略在放大持仓价值方面的巨大潜力。

BitMine实战案例:从4美元到23美元的ETH持仓跃迁

BitMine作为以太坊财库领域的重要参与者,其策略效果在短期内已得到验证。该公司于7月8日正式转型为ETH财库公司,当时每股对应的ETH价值仅为4美元。然而,到7月27日更新数据时,每股对应的ETH价值已跃升至23美元,短短一个月内增长近6倍。这一案例清晰地展示了财库公司通过战略性操作,能够显著提升每股ETH持仓量的能力,为投资者创造了超越单纯持有ETH的回报潜力。

ATM融资策略:1.1倍溢价与4倍溢价的数学博弈

在财库公司的资本运作中,ATM(在公开市场发行新股)融资策略的溢价水平选择至关重要。理论上,当财库公司溢价仅为1.1倍时,需要出售100%的流通股(使总股本翻倍)才能对每股ETH持仓产生正向影响。而在4倍溢价的情况下,仅需出售25%的股份即可使每股ETH持有量翻倍。尽管Michael Saylor倾向于在较高溢价水平操作,但BitMine更注重保持资本结构的简洁性,避免使用可转债或债务工具,以防止因复杂的金融工具引入利益冲突或压制股价波动性,进而影响长期的增长飞轮效应。

在加密寒冬中,拥有干净资产负债表的企业将具备更强的生存和扩张能力,其战略价值远超表面持仓。

石油公司类比:探明储量与未来获取能力溢价

Tom Lee 将加密财库公司类比为石油公司。投资者可以直接购买石油或相关合约,但更多人选择投资埃克森美孚、雪佛龙等石油公司股票。这些公司股价通常高于其已探明储量的实际价值,因为市场为其未来的资源获取能力支付了溢价。同样,加密财库公司的价值不仅体现在持有的 ETH 数量上,更体现在其持续增持能力和战略执行上。

结构复杂化风险:可转债与债务融资的致命缺陷

Lee 特别强调了保持资本结构简洁的重要性。他指出,普通股是最理想的融资工具,因为它给予所有股东平等的上涨机会,且不存在利益冲突。相比之下,可转债和债务融资可能带来致命风险。可转债投资者往往通过对冲操作抑制股价波动,而债务融资则要求公司定期支付利息,这些义务在熊市中可能成为沉重负担。复杂的资本结构可能在不同投资者之间制造激励冲突,甚至在市场下跌时引发死亡螺旋——股价下跌触发更多做空,进一步压制股价。

质押收益回购:3%理论回购率的实战价值

面对不可避免的加密寒冬,Lee 分享了 BitMine 的应对策略。公司将通过三种方式获得现金流:传统主营业务收入、ETH 质押收益以及资本市场操作。其中,质押收益特别值得关注,因为这些收益可以兑换成法币用于股票回购。理论上,质押收益可支持达到 3% 规模的回购操作,这在熊市中将是相当可观的护盘能力。拥有简洁资产负债表的企业还可以通过抵押 ETH 进行借款,在市场低迷时收购折价资产,甚至是以低于净资产价值的价格进行交易,从而实现逆势扩张。

比特币财库的马太效应与ETH赛道的开放性

在比特币财库赛道中,MicroStrategy凭借其规模和先发优势,已形成明显的马太效应,占据了主导地位。相比之下,以太坊财库赛道仍处于开放竞争阶段,尚未出现绝对的领跑者。由于市场资金供给相对充足,各公司暂时无需通过整合来获取资源,这为更多参与者提供了发展机会。

并购整合的触发条件:折价水平与资产负债表健康度

财库公司之间的并购整合,主要取决于两个关键因素:股价相对净资产价值的折价程度,以及公司资产负债表的健康情况。当市场进入下行周期时,资本结构复杂、负债较高的公司更容易出现股价深度折价,而资产负债表干净的公司则有机会以低于净资产的价格收购资产,甚至并购其他陷入困境的竞争者。

标普500纳克试金石:Russell指数门槛的现实意义

对于财库公司而言,被纳入主流指数是获得更广泛机构认可的重要标志。标普500指数要求成分公司净利润为正,这对许多财库公司来说仍是一个较高门槛。相比之下,Russell指数采用量化筛选标准,主要关注交易量和自由流通市值。Russell 1000指数的纳入门槛约为50亿美元市值,BitMine等头部财库公司已经远超这一标准。指数纳入不仅能带来被动资金流入,也是公司发展成熟度的一个现实衡量标准。

金融民主化革命:区块链带来的范式转移

区块链技术正在推动一场深刻的金融民主化革命,其核心在于打破传统金融体系中的守门人结构。从跨境支付到资产交易,区块链通过去中心化的方式重构了价值流转的路径,消除了对中介机构的依赖,使全球范围内的金融活动更加高效、透明且成本低廉。这种重构不仅限于技术层面,更延伸至社会价值领域,例如加密货币和区块链技术为全民基本收入(UBI)等社会方案提供了可行的解决方案,通过可编程货币和智能合约实现资源的公平分配。

回顾1971年美元与黄金脱钩的历史时刻,我们可以发现类似的范式转移正在发生。当时,美元脱离金本位后,华尔街通过金融创新建立了新的法币流通轨道,从而获得了巨大红利。如今,区块链和加密技术正在创造全新的金融轨道,而早期参与者——如以太坊等核心协议的构建者和支持者——有望成为这一变革中的主要受益者。这不仅是一次技术升级,更是一次社会和经济结构的重构,其影响将远超短期价格波动,深刻改变全球金融格局。