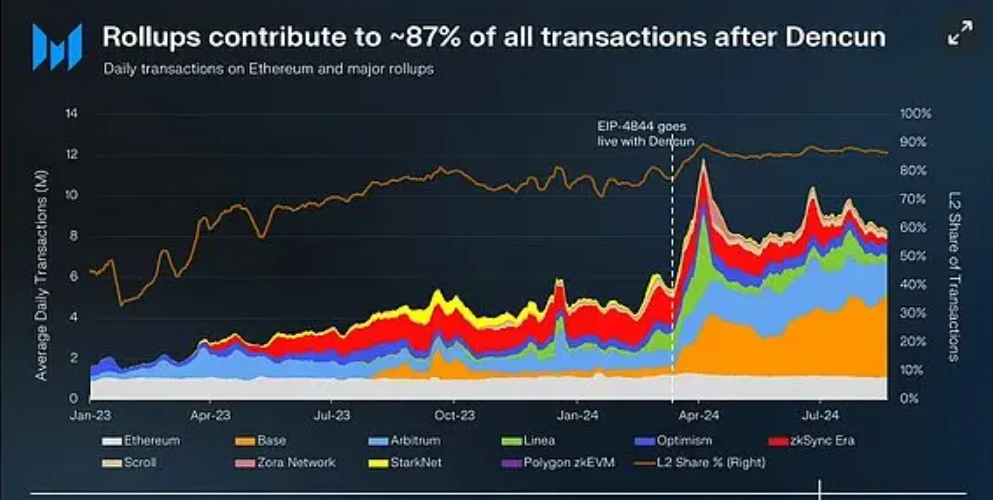

以太坊正面临其发展历程中最关键的转型期。2020年启动的以Rollup为核心的扩容战略,在Dencun升级后已初见成效——87%的日常交易发生在L2网络。然而这一成功背后却暗藏隐忧:基础层Gas费跌至1 gwei的历史低位,直接导致ETH通胀率攀升至合并以来的峰值。与此同时,以太坊在市值表现上正被SOL等新兴公链步步紧逼,其代币持有者数量甚至已被BNB Chain和Tron超越。这不禁引发行业深思:当用户和交易大规模迁移至L2,当经济模型发生结构性变化,以太坊是否还能保持其作为顶级公链的竞争力?答案或许就藏在其独特的生态韧性、开发者护城河与正在演进的基础层扩展方案之中。

现状解析:数据揭示的困境

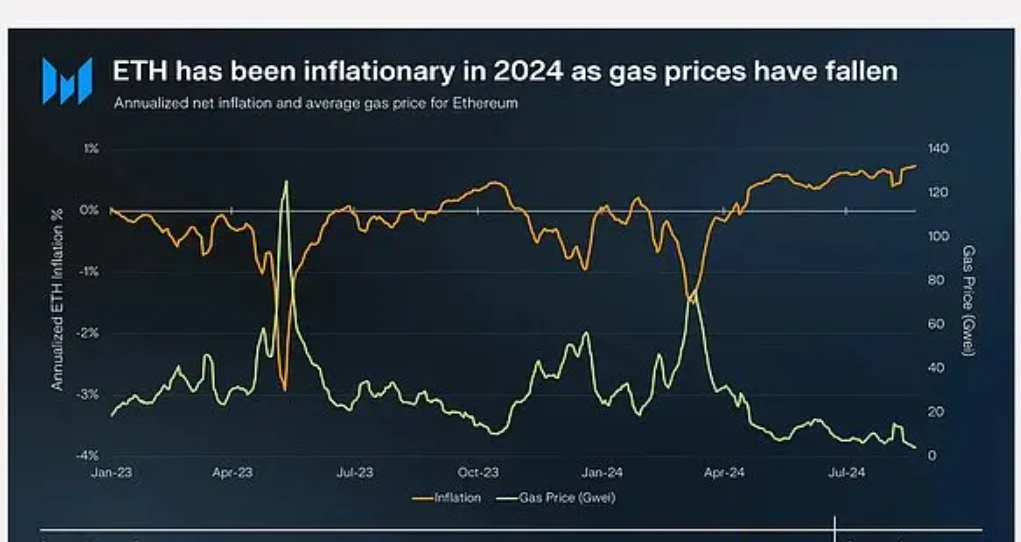

以太坊正面临多重经济指标的警示信号。2024年第二季度数据显示,网络年化通胀率已攀升至0.58%,创下合并升级后的历史峰值。这一现象直接源于gas费收入的断崖式下跌,较2021年牛市时期下跌逾99%。根据Ultra Sound Money的燃烧机制模型,当gas费持续低于15 gwei时,ETH将失去通缩属性。

链上数据揭示更严峻的结构性问题:

1. 用户迁移呈现加速态势,L1日活用户(DAU)37.1万已被比特币(41万)反超

2. 交易处理量滑落至第11位,TPS排名第12位

3. 市值对比显现危机:ETH/BTC汇率跌至0.049(三年低点),而SOL生态TVL同期增长320%

这种”L2繁荣,L1失血”的悖论,正在动摇以太坊作为价值结算层的根本定位。当87%的交易发生在Rollup,基础层却面临收入枯竭与安全预算缩减的双重压力时,整个系统的经济模型亟待重新校准。

Rollup策略的暗面剖析

以太坊以Rollup为中心的扩容策略正在面临三重结构性挑战。首先,基础层价值捕获机制出现明显裂痕——随着87%的交易迁移至L2,主网Gas费已跌至1 gwei的历史低位,直接导致ETH通胀率攀升至合并以来的峰值。这种价值流失暴露出核心矛盾:当交易执行层与结算层分离时,原生代币的价值锚定机制需要重新定义。

更深层的风险在于L2分拆可能形成的传导效应。各Rollup链虽仍依赖以太坊进行数据可用性验证,但已有迹象表明,部分L2正在构建独立生态体系。这种”离心力”一旦形成规模,将动摇Rollup策略的核心假设——即L2会持续购买以太坊区块空间。数据显示,头部L2链上ETH相关资产占比普遍超过50%,这种深度绑定既是护城河,也可能成为价值外溢的管道。

收入模型的可持续性同样面临拷问。当L2通过批量交易压缩成本时,其节省的费用本质上是基础层的收入损失。更严峻的是,随着模块化区块链技术发展,传统”区块空间垄断”的商业模式正被新型架构解构。以太坊需要证明其作为结算层的不可替代性,否则收入下滑可能不是周期性波动,而是结构性趋势的开端。

不可忽视的竞争优势

DeFi生态的深度绑定数据

以太坊在DeFi领域的统治地位仍难以撼动。数据显示,主流L2网络中ETH相关资产占比呈现惊人的深度绑定:Arbitrum上ETH及相关资产占比超50%(价值5.9亿美元),Base平台达到80%(1.4亿美元),Optimism网络也维持在50%水平(1.1亿美元)。这种资产沉淀形成强大的网络效应,使得任何试图脱离以太坊生态的行为都将面临极高的迁移成本。

社区韧性历史验证

作为首个实现智能合约功能的区块链平台,以太坊社区已成功经受住多次重大考验。从2016年DAO事件到2022年”合并”升级,社区展现出的自我修复能力远超同类项目。这种经过时间淬炼的治理韧性,构成了其他新兴链难以复制的软实力护城河。

L2对基础层的路径依赖

87%的日常交易通过Rollup处理的现象,恰恰印证了L2与基础层已形成深度耦合的技术共生关系。L2在安全性、结算保证等方面对以太坊的依赖,使其转向独立链的成本呈指数级增长。这种技术层面的路径锁定效应,远比表面上的经济激励更为牢固。

开发者生态的护城河

以太坊拥有最成熟的开发者工具链和最大的智能合约开发者社区。根据Electric Capital开发者报告,以太坊生态月活跃开发者数量始终保持在4000人以上,是第二名项目的3倍有余。这种人才密度形成的创新势能,持续推动着从ERC标准到AA账户抽象等关键协议层的迭代进化。

未来战场的关键变量

以太坊生态系统的未来发展将受到四个关键变量的深刻影响:

- 基础层扩展技术路线 以太坊核心开发者正在推进基础层扩展方案,包括EIP-4844后的进一步升级路径。Danksharding技术路线图将决定基础层的最终吞吐量上限,这直接关系到L2的经济模型设计。值得注意的是,基础层与L2的协同扩展需要精确平衡安全性与效率。

- MegaETH等新型L2方案 以MegaETH为代表的新一代L2正在突破传统rollup的性能边界。这些方案采用并行执行引擎和零知识证明技术,有望实现10万+TPS的处理能力。这类高性能L2可能重塑以太坊生态的价值分配格局。

- 跨链战争升级态势 随着Cosmos IBC和Polkadot XCM等跨链协议的成熟,多链互操作性竞争进入新阶段。以太坊需要证明其作为结算层的不可替代性,否则可能面临价值外流风险。跨链资产桥的安全事件频发,反而凸显了以太坊的安全优势。

- 宏观监管环境变化 全球监管机构对智能合约平台的立场将深刻影响竞争格局。美国SEC对ETH是否属于证券的认定、欧盟MiCA框架的实施细节,都可能改变机构资金的配置方向。合规化进程可能成为决定以太坊市场地位的关键变量。

价值重估的多维视角

共识成本与安全溢价

以太坊1 gwei的极低gas费背后,隐藏着共识机制的经济悖论。PoS机制下,验证者收益与网络安全预算直接挂钩,当交易费用收入不足以覆盖质押成本时,将触发”安全阈值”的重新定价。数据显示,ETH年化通胀率已突破合并后高点,这种状态若持续,可能导致staking收益率跌破4%的机构资金警戒线。

智能合约平台代际差异

第三代公链(如Solana)与以太坊在架构哲学上存在本质分野。前者采用单层高性能设计,后者选择模块化路线。值得注意的是,头部L2的TPS已突破2000+,但基础层结算需求反而下降,这种代际差异正在重塑价值评估框架。机构投资者开始用”链抽象”视角替代传统的L1/L2二分法。

机构资金流动趋势

2024年Q2以太坊基金出现连续9周净流出,同期Solana基金获得3.2亿美元净流入。这种资金迁徙反映机构对”可组合性溢价”的重新定价。但需注意,以太坊ETF的潜在通过可能改变这一趋势,灰度ETHE溢价率近期已由-15%收窄至-7%。

叙事重构的可能性

从”世界计算机”到”结算层”,以太坊正在经历第三次叙事升级。开发者论坛最新提案显示,基础层可能转向”安全即服务”的新定位。这种重构若能成功,或将创造类似比特币”数字黄金”的独特价值锚点,但需要解决L2价值回馈机制缺失的核心矛盾。

结语:进化的区块链哲学

区块链技术的价值锚点正在经历范式转移。以太坊的困境恰恰揭示了行业需要超越简单的”通缩代币经济学”叙事,转而构建更复杂的价值评估框架。生态协同效应将成为新的价值标尺——当L2每天处理87%的交易时,基础层的价值不仅体现在直接费用捕获,更在于其作为安全结算层的网络效应。

模块化架构展现出的进化潜力值得期待。从Dencun升级到MegaETH等新型解决方案,技术栈的解耦与重组正在创造更富弹性的系统架构。这种变革要求我们以动态视角审视区块链发展:正如互联网经历从拨号到宽带的结构性转变,加密网络的价值流动模式也将在持续迭代中完成跃迁。