以太坊已成为全球规模最大的权益证明(PoS)区块链。截至2024年7月,已有价值超过1110亿美元的ETH被质押,占ETH总供应量的28%。这些质押资产构成了以太坊的“安全预算”——一旦发生双花攻击或协议违规,质押者将面临惩罚。作为维护网络安全的回报,质押者可通过协议增发、交易优先费和最大可提取价值(MEV)获得收益。

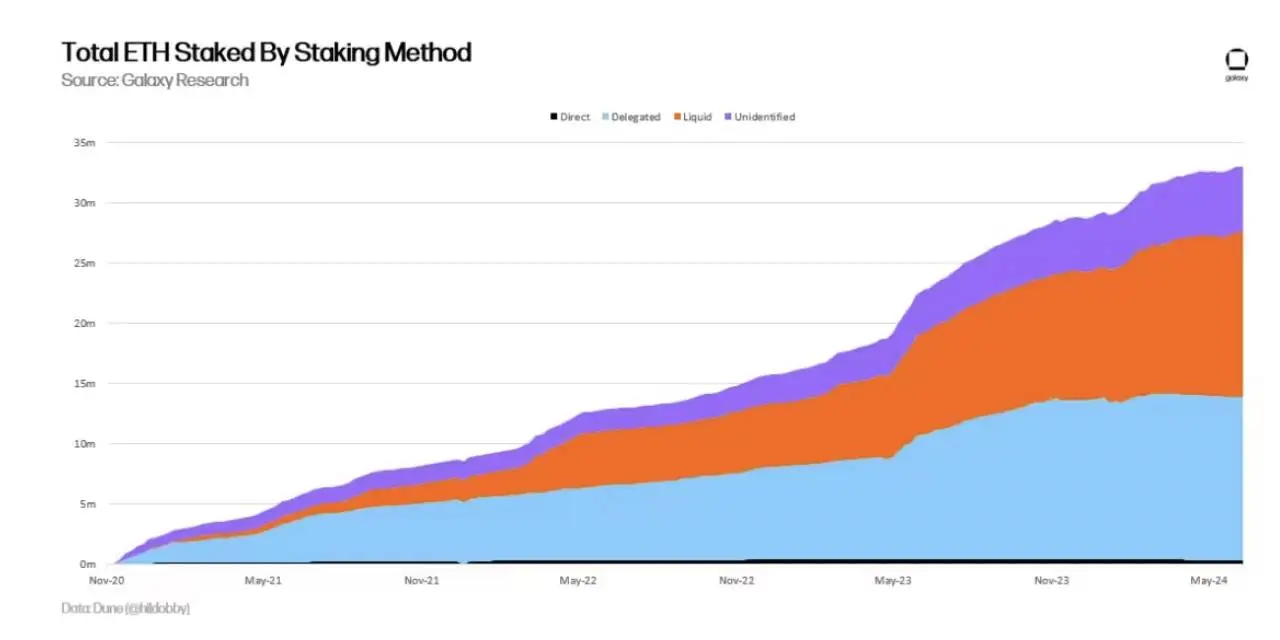

然而,流动性质押池的兴起大幅降低了参与门槛,用户无需锁定资产即可获得质押收益,这使得实际质押规模远超开发者的预期。若按趋势持续增长,ETH质押率将在未来数年继续攀升。为抑制这一趋势,以太坊核心开发团队正考虑对协议发行机制进行重大调整。

质押经济中存在一个核心矛盾:更高的质押量虽可提升网络安全性,却会稀释单个验证者的收益。随着质押率上升,单位ETH能够获得的增发奖励将持续下降。这一矛盾促使社区深入探讨三大关键议题:质押参与者的真实构成、不同质押模式的风险差异,以及未来货币政策调整可能带来的博弈影响。本报告将围绕这三大主线,系统剖析以太坊质押生态的现状与未来。

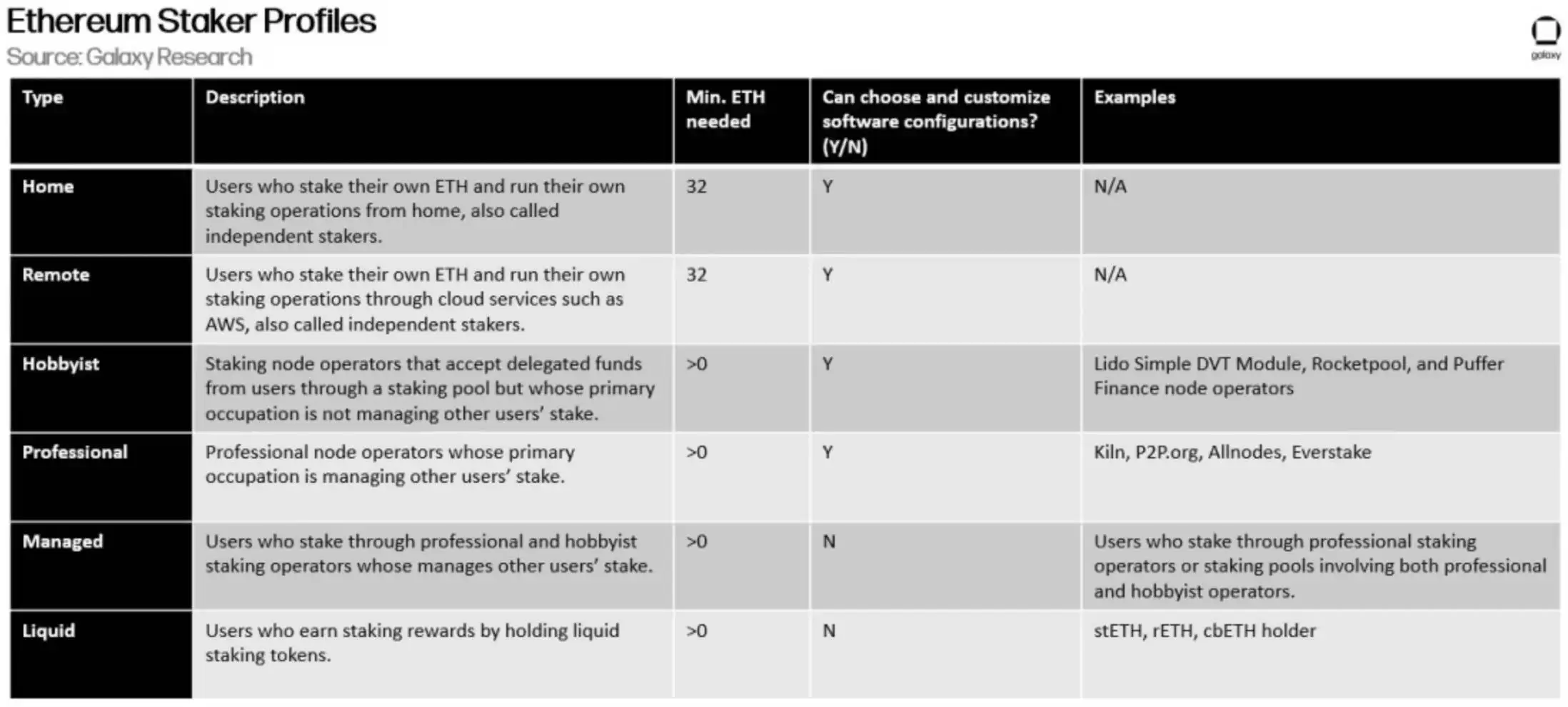

谁在玩以太坊质押游戏?六类玩家大揭秘!

以太坊质押生态中活跃着六类主要参与者,他们通过不同方式获取质押收益。这些群体包括:

- 专业质押者:运营大规模验证节点,通常管理超过1000个ETH

- 业余质押者:运行单个或多个验证器,管理32-1000个ETH

- 托管质押者:将ETH委托给专业运营商,不直接运行节点

- 流动性质押者:通过质押获得流动性代币(如stETH)

- 再质押者:将已质押的ETH再次投入其他协议

- 流动性再质押者:参与更复杂的衍生质押策略

以太坊质押者类型概览

在这些参与者中,托管质押者数量最多,而专业质押者虽然数量较少,却管理着最大规模的质押资产。

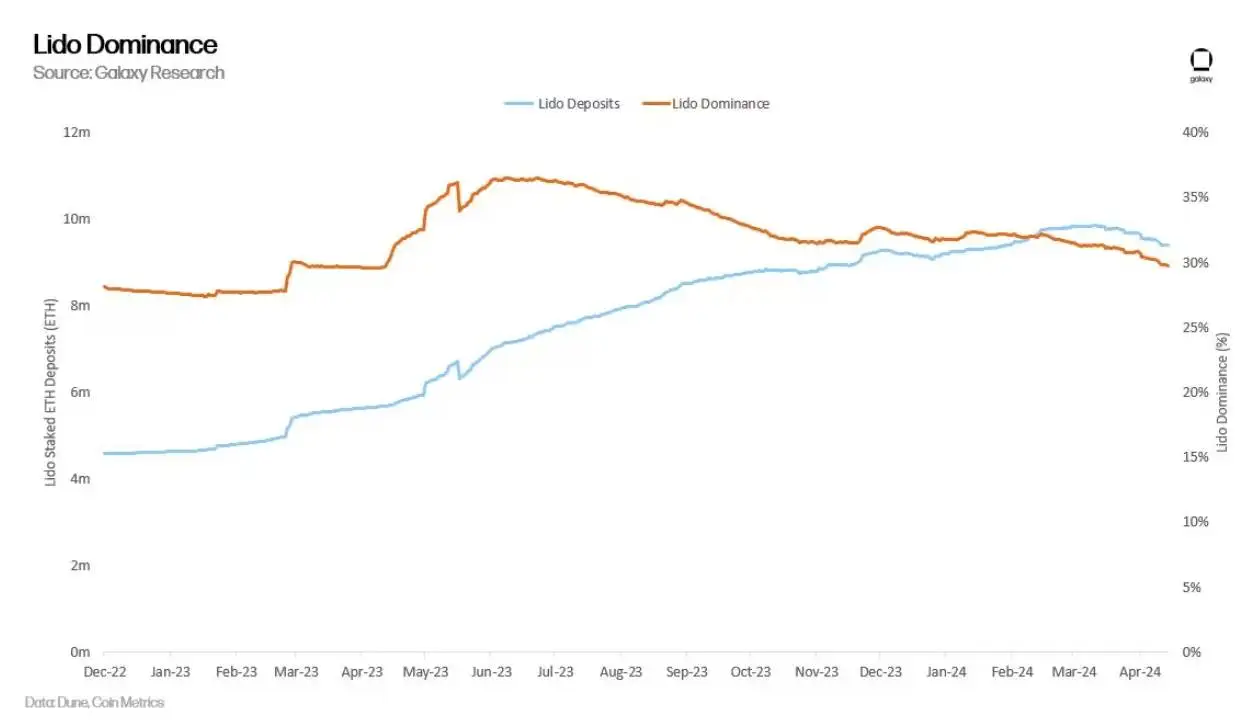

值得注意的是,流动性质押协议Lido已成为生态中的重要力量,占据了全网29%的质押份额。这类协议虽然不直接运营基础设施,但作为中间服务商,从质押收益中抽取分成,构建起连接普通用户和专业节点的桥梁。

整个质押生态形成了精密的三角关系:基础设施提供商负责节点运维,流动性提供方通过代币化降低参与门槛,套利者则在各类质押衍生品之间寻找利润空间。这种分工协作的体系,既推动了质押规模的快速扩张,也带来了中心化风险等新的挑战。

质押风险全景图:从代码漏洞到监管风暴的九大死穴

以太坊质押风险主要分为技术、经济、系统性和监管四大类,具体取决于用户选择的质押方式。

技术风险三重门包括节点运行、代码安全和密钥管理。在直接质押中,用户需自行运维节点硬件和软件,面临因机器宕机导致的奖励扣减,以及配置错误引发的罚没风险——单次最高可损失1 ETH。委托质押则需额外承担交易对手风险,即便采用智能合约管理的服务商,仍存在代码漏洞或被黑客攻击的技术隐患。

经济惩罚机制分为三个层级:节点离线时每日仅扣除数美元;违规操作(如双重签名)将触发0.5-1 ETH的初始罚没;若同期发生多起罚没事件,还会按验证者质押比例追加相关性惩罚。当网络无法最终确认区块时,惩罚力度将随时间指数级增长。

系统性风险在流动质押中尤为突出。stETH等衍生代币可能因市场波动或验证者进出延迟而与底层资产脱钩,形成流动性黑洞。2022年stETH脱钩危机曾引发连锁清算,暴露了这种结构性脆弱性。

监管红线随着中介层级增加而升高。美国SEC已将部分质押服务定性为证券发行,委托质押和流动质押平台可能面临合规审查。监管框架的不确定性,成为悬在质押生态之上的达摩克利斯之剑。

质押收益计算器:4%年化回报背后的数学密码

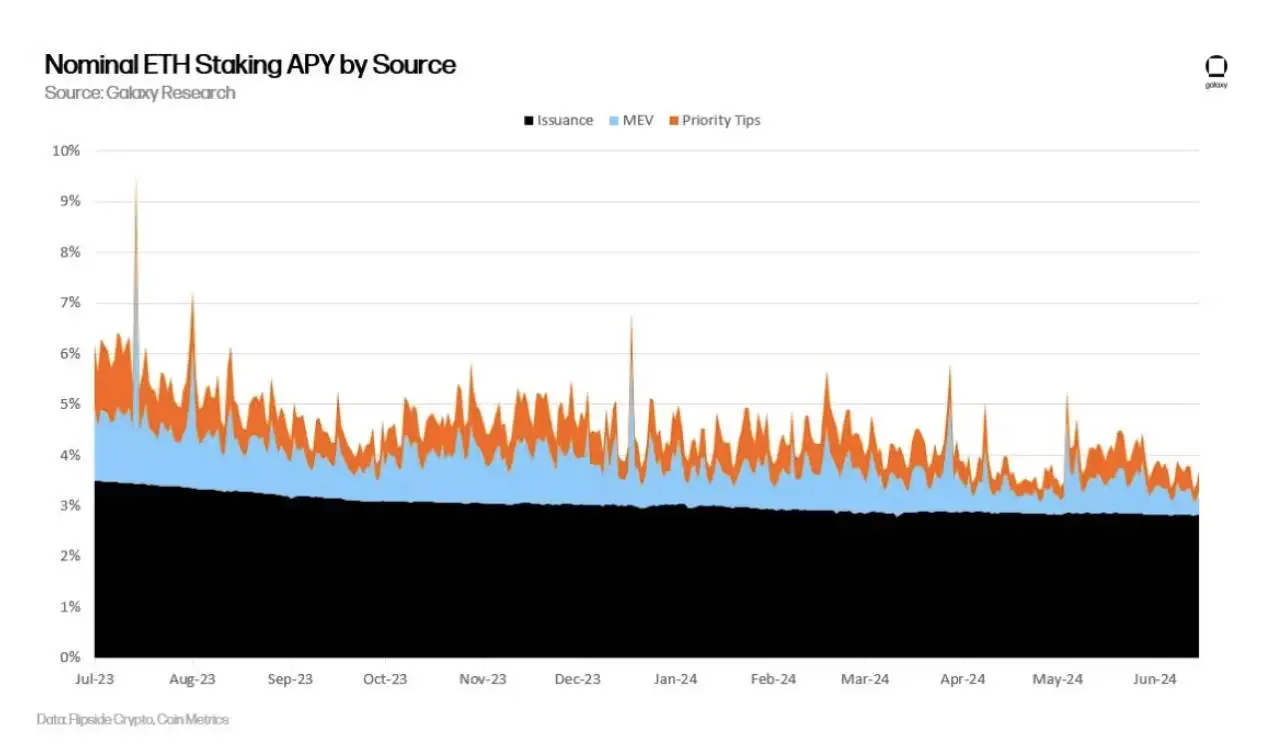

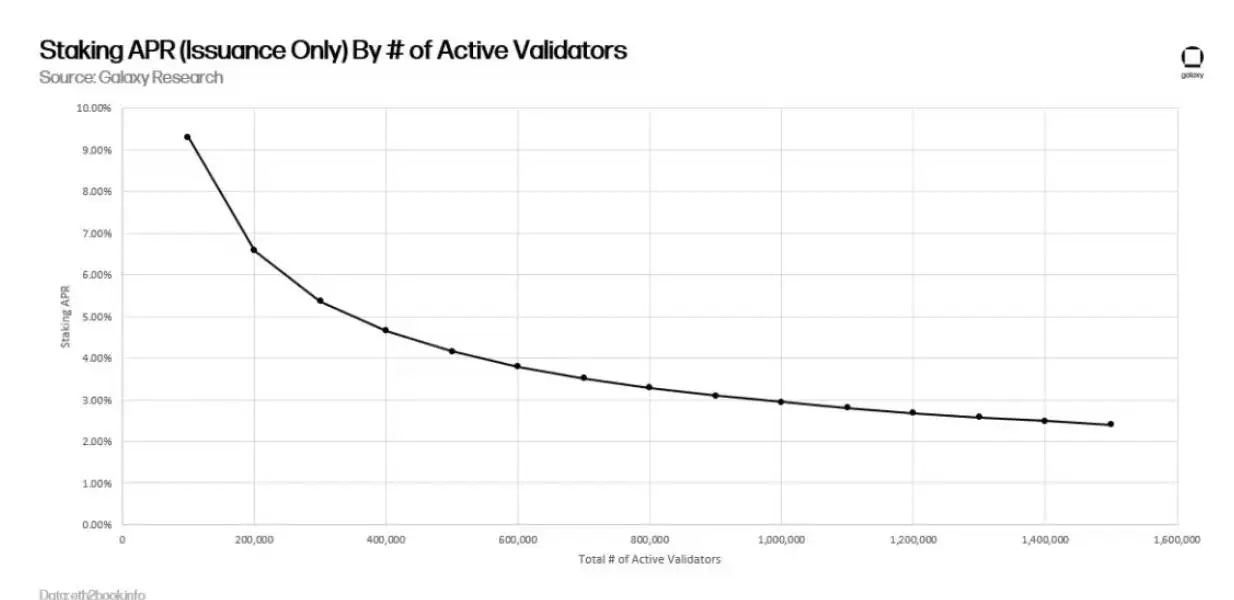

以太坊质押者可获得约4%的年化收益,这一数字背后由三大收益来源共同支撑:协议增发的新ETH、用户交易支付的优先费用,以及最大可提取价值(MEV)。这三者构成了质押收益的“三驾马车”。

其中,协议增发提供基础收益,但随着质押ETH总量和验证者数量的增加,这部分收益正在被持续稀释。

数据显示,过去两年间,仅靠ETH发行支付的质押收益率呈现明显下降趋势。

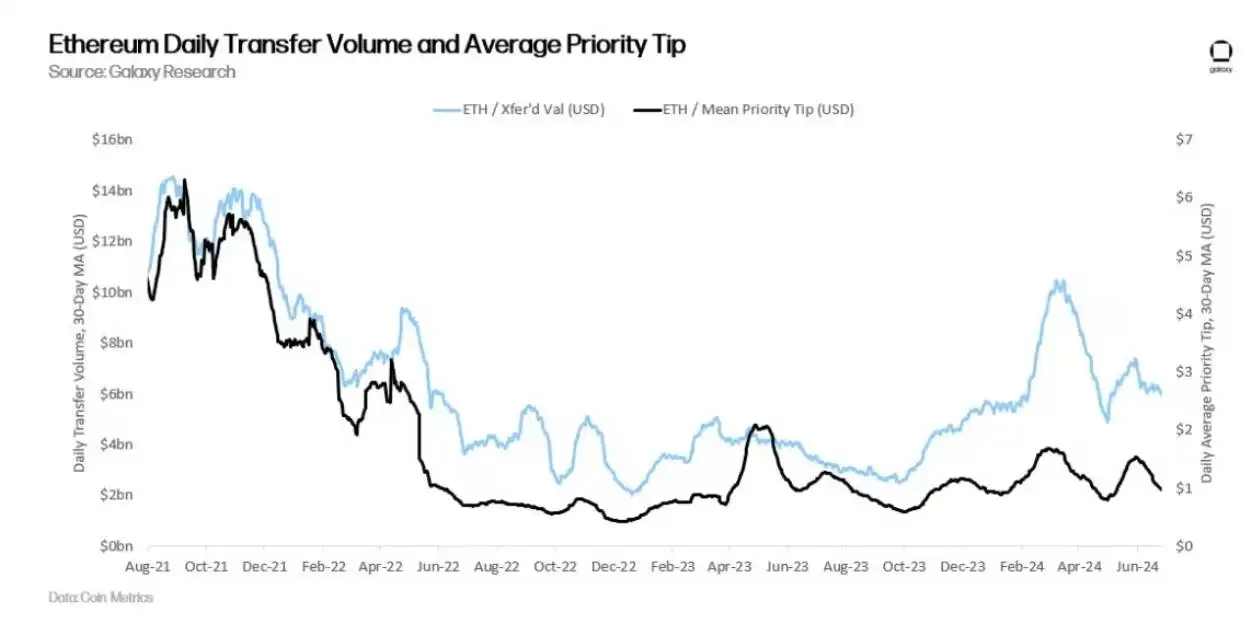

优先费用和MEV则与链上活动强度直接相关。当网络转账价值升高时,用户更愿意支付高额小费以加速交易处理,搜索者也能通过区块内交易排序获得更多MEV利润。

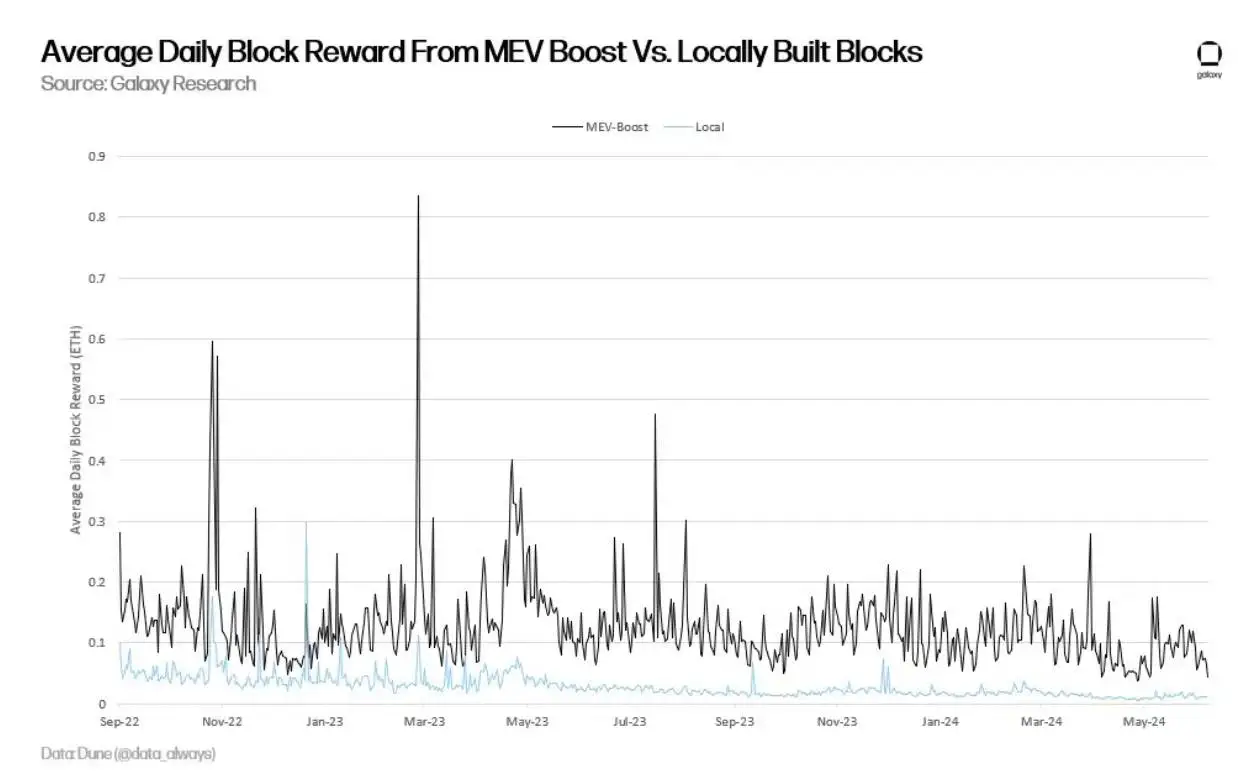

值得注意的是,MEV对收益的贡献可能远超表面数据——以太坊基金会研究员Toni Wahrstätter的分析表明,使用MEV-Boost软件构建的区块,其中位奖励比本地构建的区块高出400%,这揭示了MEV收益的巨大潜力。

然而,收益整体面临衰减压力。验证者数量每增加10万,收益率会因增发稀释而进一步下降。,MEV约占验证者总收益的20%,约提升整体收益率1.2%。但未来,随着质押率继续上升和链上活动波动,实际收益仍存在高度不确定性。

质押率预言:30%→50%的生死时速战

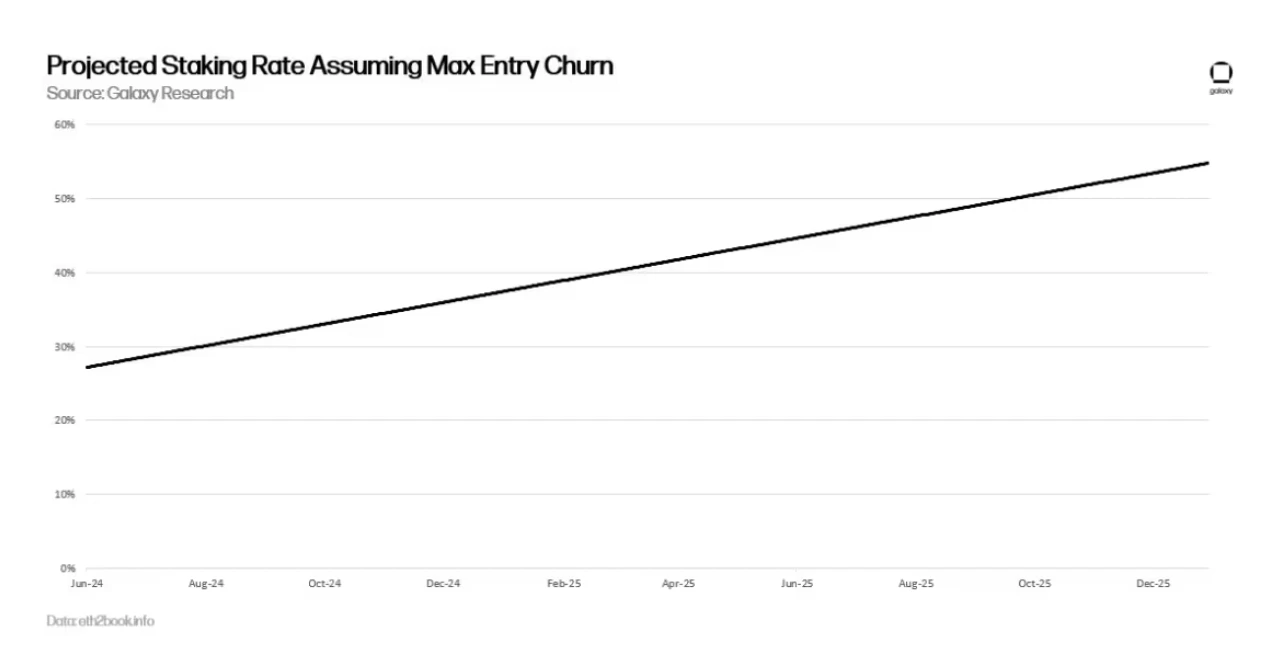

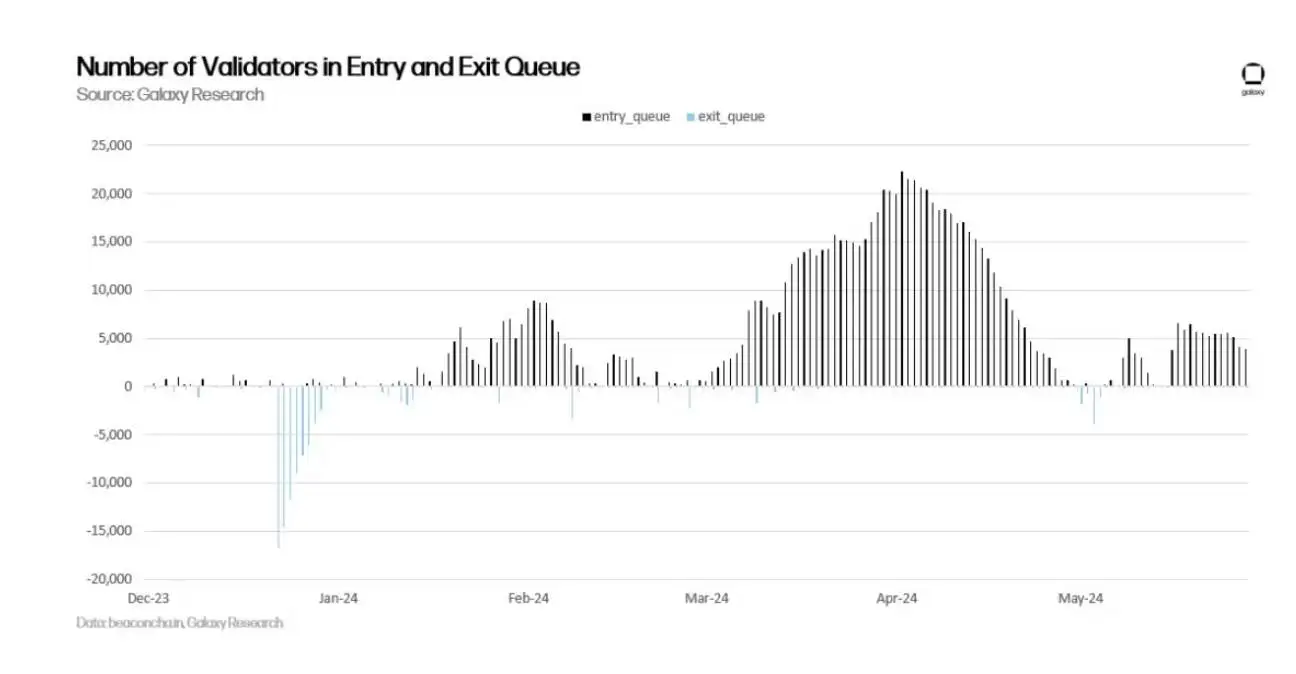

以太坊质押率正以线性速度持续攀升,预计2024年将突破30%的关键节点。这一增长背后隐藏着流动性质押协议的加速效应——用户通过购买stETH即可间接参与质押,绕开传统质押的技术门槛。当市场大量购入stETH时,会造成stETH与底层质押资产的价值偏离,形成溢价压力,进而迫使更多ETH进入质押系统以平衡市场。

然而,以太坊协议本身存在硬性限制:每6.4分钟(一个epoch)最多只能新增8个验证者,相当于256 ETH的质押增量。按照这一速率计算,即便始终保持最大质押吞吐量,以太坊也需要长达466天才能达到50%的质押率。

高质押率将引发多重协议级风险:首先,流动性质押代币(如stETH)的集中化可能加剧,单一实体(如Lido)可能掌控过高的算力份额;其次,若发生大规模惩罚事件(slashing),由于受影响质押者数量庞大,可能引发协议层面的干预压力,甚至动摇ETH作为可信基础货币的地位;最后,高质押率会导致流通中的原生ETH减少,更多经济活动依赖第三方发行的衍生代币,削弱系统的去中心化属性。

质押队列的进入需求持续高于退出需求,尽管新增验证者速度略有放缓,但再质押收益、DeFi活动回温及ETF监管进展等因素,可能再次推动质押需求暴涨。

开发人员正密切关注这一动态,并已开始讨论通过货币政策调整抑制质押增速的可能性。

以太坊货币政策大变局:25%质押率目标背后的生死博弈

为了将质押率控制在理想水平(如25%),以太坊开发人员正考虑对网络发行机制进行重大调整。过高的质押率可能带来多重系统性风险,包括流动性质押代币(LST)的中心化问题、大规模削减事件可能引发的协议干预压力,以及原生ETH作为基础货币地位的削弱。为此,研究人员提出了一系列货币政策改革方案。

短期方案主张一次性削减质押收益率约30%,通过直接降低经济激励来抑制质押需求。该措施技术实现简单,仅需修改少量协议代码,可作为过渡手段为长期制度铺路。

长期则倾向于建立动态发行曲线机制,使超过目标质押率(例如25%)的部分承受更高的边际惩罚成本。具体而言,质押率越高,单位ETH能够获得的发行奖励就越低,从而形成负反馈循环,自动抑制超额质押。

然而政策调整面临复杂的利益博弈。大型质押服务商和机构节点因收入可能受损而强烈反对;独立验证者虽支持降低中心化风险,但也担忧收益下滑影响生存能力;DeFi协议及流动质押平台则因业务与质押生态深度绑定,对任何改变持审慎态度。

作为平衡,Vitalik Buterin于2024年3月提出引入反相关奖励机制,通过算法对运营较少验证者的节点给予额外激励,从而扶持小微质押者,缓解中心化趋势。但该设想仍处于早期研究阶段,尚未形成具体提案。

值得注意的是,以太坊自2020年信标链启动以来还未调整过PoS发行政策,而历史上PoW时代的多次货币政策变更均影响较小。如今,质押生态已牵扯更广泛的利益群体——包括质押者、服务商、LST发行方和再质押协议——使得任何发行调整都比以往更具争议性,政策窗口期也可能随时间推移逐渐收窄。

未来战争:质押经济演进的三大终局猜想

去中心化存续战:原生ETH与stETH的货币属性争夺

随着流动性质押代币(如stETH)的普及,以太坊面临一个根本性挑战:原生ETH与衍生质押代币的货币属性之争。,Lido等协议掌控了29%的质押ETH,导致质押活动高度集中。这种中心化趋势可能削弱以太坊的去中心化本质。研究人员担忧,如果质押率持续上升,流通中的原生ETH可能不足,而第三方发行的流动性质押代币将激增。以太坊社区更倾向于推广原生ETH的使用,因为它是无需信任的基础货币,而LST则可能带来额外的中心化风险和信任依赖。

技术迭代窗口:Pectra升级后的算力民主化实验

Pectra升级将为以太坊质押生态带来重要技术变革。此次升级计划增加验证者的最大有效余额至2048 ETH,并可能减少初始削减惩罚。这些变化旨在优化网络性能,并尝试通过技术手段促进算力民主化。例如,Vitalik Buterin在2024年3月提出了反相关奖励机制,该机制有利于控制较少验证者的节点运营商,试图扶持小微节点,对抗大型质押提供商的主导地位。然而,这些技术调整尚未形成广泛共识,其实际效果仍需观察。

监管风暴预警:美国ETF通过后可能引发的质押革命

监管环境的变化可能彻底改变以太坊质押的格局。美国SEC对质押代币的定性存在争议,而ETF等传统金融产品的推出,如果支持质押活动,可能引发新一轮的质押需求激增。这种监管层面的变动可能导致质押参与主体进一步机构化,但同时也会增加监管风险。委托质押和流动质押依赖中介实体,这些实体可能需要遵守特定监管框架,立法者和监管机构的动向将直接影响质押经济的运作模式。未来,监管风暴可能成为推动或抑制质押革命的关键变量。