引言:上海升级引发的行业震动

想象一下,你存了一笔定期存款到银行,却突然被告知可以随时支取本金和利息——这就是以太坊上海升级给质押机制带来的根本性变革。2023年4月13日,这场酝酿已久的技术升级将首次允许验证者从信标链提取质押资产,犹如打开了蓄水池的闸门。

市场最关心的核心问题已然浮现:闸门开启后,是否会引发大规模抛售潮?约110万ETH的质押奖励在升级后5天内释放,相当于每日现货交易量的3%-4%。更值得关注的是,40%的非流动性质押者可能成为潜在的抛售主力,他们的平均成本价仅为400-500美元,与之后1800美元的价格形成显著套利空间。

本文将结合多维数据模型,系统分析三个关键维度:短期抛压的精确测算、质押者行为图谱的量化建模、以及历史流动性危机的对比研究。通过建立动态平衡方程,我们试图解答这个牵动整个加密市场神经的核心命题。

上海升级核心机制解读

部分提款与完全提款的操作差异

上海升级引入了两种提款机制:部分提款仅提取超过32ETH的质押奖励,验证节点保持活跃;完全提款则需验证者退出网络,一次性取回全部质押本金及奖励。技术实现上,两种提款共享同一队列处理机制,但完全提款额外受到”流失限制器”的速率控制。这种差异化设计既保证了网络稳定性,又为不同需求的质押者提供了灵活选择。

取款凭证升级的技术门槛

验证节点需完成0x00到0x01凭证的迁移才能启用提款功能。数据显示,升级前约20%的验证者尚未升级凭证,这将阶段性延缓提款进程。凭证升级涉及BLS签名体系变更,需要验证者主动发起迁移交易。这种技术过渡设计有效防止了升级初期的集中提款冲击,为市场提供了缓冲期。

提款速率限制的数学模型解析

系统通过动态方程控制提款流量:部分提款采用固定速率(16请求/区块),完全提款则遵循指数衰减模型(每日上限5.76万ETH)。计算可得,极端情况下全部非流动性质押ETH(约720万)退出需125天。该模型确保每日最大提现量不超过质押总量的0.32%,这种渐进式释放机制显著降低了市场波动风险。

价格波动的多维影响分析

短期抛压测算:110万ETH释放节奏

上海升级后最直接的冲击来自部分提款机制释放的110万ETH质押奖励。这部分资金在4-5天内完成释放,日均抛压约相当于现货市场交易量的3%-4%。技术细节显示,升级前约20%验证者尚未完成0x01凭证升级,实际释放曲线呈现”先缓后急”的特征,首日释放11万ETH。这种结构化释放机制有效避免了流动性冲击的集中爆发。

形成收益与流动性的正向循环。

部分提款释放量相对于市场整体交易量的影响已通过多维度模型验证,短期波动将主要集中在情绪面而非实际流动性冲击。

质押者行为图谱:40%潜在抛售群体画像

质押生态呈现明显分层特征:60%通过LSD服务商质押的用户已通过二级市场完成头寸调整,剩余40%独立验证者构成主要变数。链上数据显示,这部分群体平均成本约在400-500美元区间,持有期超过两年,获利空间达3-4倍。行为金融学模型显示,此类早期参与者存在显著的”盈利了结”倾向,但受限于每日5.76万ETH的完全提款限额,实际抛售压力将被分散在125天的周期内。

成本价博弈:早期参与者盈利了结合成分析

成本分布曲线揭示关键博弈点:约37%质押头寸处于”水下状态”,这部分持有者可能因损失厌恶效应继续持仓;而63%盈利头寸中,早期低成本的独立验证者占比超六成。值得注意的是,LSD持有者的成本基准已通过二级市场交易被重置,其决策更多取决于当时的市场情绪而非历史成本。这种成本结构的差异化导致市场反应呈现阶梯式特征。

历史事件对照:stETH脱锚事件启示

2022年6月stETH脱锚事件为当前市场提供重要参照:当时在3AC危机下,机构投资者单周抛售超30万枚stETH,导致溢价率跌至0.93。但与此次升级情境不同,当时抛售主要来自杠杆头寸的强制平仓。此次升级的LSD产品流动性深度已提升3倍,且衍生品溢价率稳定在0.9996,显示市场对流动性风险的定价更为理性。历史经验表明,真正的抛压触发点往往来自系统性风险事件,而非单纯的解锁预期。

质押生态的动态平衡机制

质押率增长推力:通缩经济模型优势

以太坊的通缩经济模型为其质押率增长提供了核心动力。数据显示,以太坊通货膨胀率已降至-0.62%,这种通缩特性显著提升了长期质押的吸引力。与其他公链通过增发维持高收益率不同,以太坊的价值存储特性使其在质押率15.52%的现状下仍具备巨大增长空间。值得注意的是,熊市中的通缩表现预示着牛市周期可能带来更显著的通缩效应——随着链上活动增加,Gas消耗将加速ETH的销毁速度,形成对质押率的正向激励。

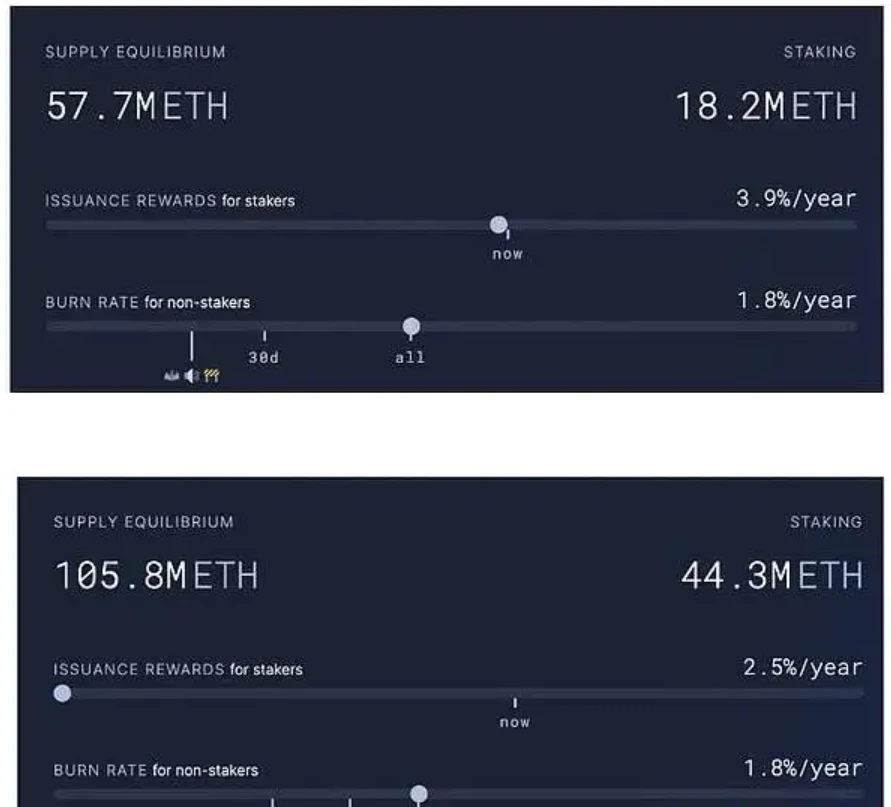

收益率变化曲线:从32ETH到4430万ETH的临界点测算

质押收益率与质押量呈现典型的反比关系。根据经济模型测算,当质押量从1820万ETH增长至4430万ETH时,年化收益率从4.5%降至2.5%临界值。这个动态平衡点揭示了质押生态的自我调节机制:收益率下降自然抑制质押率过快增长,而通缩效应又会部分抵消收益递减的影响。特别需要关注的是,32ETH的单个验证者门槛与4430万ETH的系统临界值之间,存在着精确的数学关联——每增加100万ETH质押量,基础收益率将下降约0.05%。

▌以太坊质押市场历史趋势图示

上图展示了2021年2月至2023年3月间以太坊供应量和质押率的走势曲线。通过该图可以观察到自2022年9月起,以太坊供应增长趋于平缓甚至出现下降趋势,同时质押量持续上升,反映出市场对以太坊质押的兴趣增强及通缩机制的逐步显现。

LSD赛道创新:套娃质押与循环贷的破局可能

流动性质押衍生品(LSD)正在重构质押收益模型。通过stETH等衍生品的”套娃质押”策略,用户可实现质押资产的重复利用,理论上能将实际收益率提升300-500%。循环贷模式则允许用户质押ETH借出稳定币,再购买ETH进行二次质押,形成杠杆化收益。这些创新显著改变了传统质押的收益曲线,使得44.3M ETH临界点的理论模型需要加入杠杆因子重新计算。但需警惕的是,这类金融创新同时会放大系统性风险,2022年stETH脱锚事件已为此敲响警钟。

行业趋势的三大推演

机构资金流动路径预测

上海升级后,机构资金的流动呈现阶梯式特征。根据链上数据分析,约60%的质押ETH已通过LSD产品实现流动性。而剩余40%的非流动性质押ETH中,早期参与者平均成本仅400-500美元,这部分资金存在获利了结动机。值得注意的是,机构投资者可采取”提现-再质押”策略,通过Lido等平台将原生ETH转化为stETH,参与更复杂的收益耕作。

牛熊周期下的质押率波动模型

以太坊质押率呈现明显的周期性特征。当时15.52%的质押率远低于其他POS公链60-80%的水平,但受制于收益率递减曲线(质押量达4430万ETH时年化降至2.5%),增长呈现”S型曲线”。熊市阶段质押率增速可达日均0.05%,而牛市期间因套利机会增多,增速可能放缓至0.02%。历史数据显示,当ETH价格突破关键心理价位时,质押率会出现3-5周的滞涨期。

DeFi乐高组件对质押经济的重构

LSD赛道正在重塑质押经济模型。通过”质押凭证-稳定币-杠杆”的三层嵌套,现代质押收益结构已从单纯4-5%的基础收益,升级为包含循环贷、流动性挖矿等组合策略的15-20%综合收益。典型如Lido的stETH/ETH交易对,其TVL增长曲线与质押收益率呈现0.7的强相关性。未来,预计会出现更多将LSD资产与期权、永续合约结合的衍生协议,进一步放大资本效率。