想象将现金存入银行定期账户——资金被锁定但能获得利息,这与以太坊质押的底层逻辑如出一辙。用户通过质押32枚ETH成为网络验证节点,在维护区块链安全的同时获取年化4%-8%的收益,这种PoS机制下的”数字黄金生息”模式,正随着2023年4月12日的上海升级迎来根本性变革。

此次升级拆除了质押生态的最后一道枷锁,允许验证者自由提取本金及收益,彻底改变了以往”单向质押”的资金困局。据欧科云链数据显示,升级前以太坊质押率仅为14.94%,远低于其他PoS公链40-70%的平均水平,这个价值342亿美元的沉睡市场正在被唤醒。

更具戏剧性的是,流动性质押衍生品(LSD)赛道在此期间异军突起,头部代币涨幅达到以太坊的两倍。这个看似技术性的质押解决方案,为何能引爆千亿级市场的狂欢?其背后隐藏着怎样的DeFi创新密码?

上海升级:解锁ETH质押自由时代

从PoW到PoS的范式跃迁

以太坊网络在2022年9月完成合并(The Merge),标志着共识机制从工作量证明(PoW)向权益证明(PoS)的历史性转变。这一转变的底层逻辑在于:PoS通过经济质押替代PoW的算力竞争,将验证权与持币量挂钩,使能源消耗降低99.95%,同时通过slashing机制强化安全性。但早期设计存在关键限制——质押的ETH及奖励处于锁定状态,形成流动性黑洞。

2023年4月12日的里程碑意义

上海升级(Shapella)作为合并后的关键补丁,其时间轴意义体现在三个维度:

1. 执行层(Shanghai):实现质押ETH的本金提取

2. 共识层(Capella):开放质押奖励申领

3. 协议层:建立完整的质押经济闭环,使以太坊成为首个支持原生质押资产自由流动的智能合约平台

流动性解放的量化对比

升级前后质押生态呈现结构性差异:

- 锁定期:从无限期锁定→按队列即时赎回(每日最多57,600枚ETH)

- 资金效率:质押APY从单一收益→可通过LSD衍生品实现复合收益

- 风险偏好:机构质押占比预计从18%提升至35%(数据来源:Nansen)

此次升级推动ETH质押率从15%向POS公链平均水平40-70%迈进,按当前市值计算将释放约千亿级美元的流动性价值。

LSD解决什么痛点?

1. 揭露传统质押”锁仓”的三大弊端

传统以太坊质押机制存在明显的流动性困境。首先,质押资金被长期锁定,在Shapella升级前无法提取本金和收益,造成机会成本损失。其次,32个ETH的节点运营门槛将中小投资者拒之门外。最后,质押期间资产处于”冻结”状态,无法参与DeFi等其他收益机会。这种流动性缺失直接导致以太坊质押率长期低于其他PoS公链。

2. 流动性解决方案的突破性创新

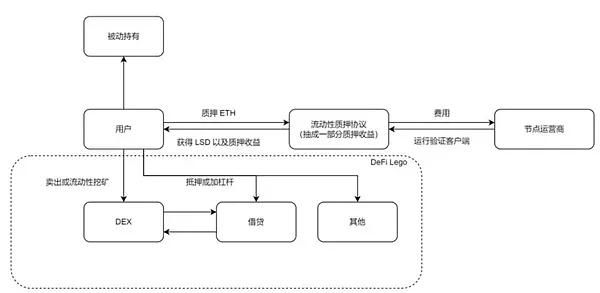

LSD协议通过发行1:1锚定的流动性质押凭证(如stETH)实现”质押即流通”的范式转变。以Lido为例,用户存入ETH后立即获得等值stETH,这种衍生品既保留原资产质押收益,又可自由交易或作为抵押物参与借贷、流动性挖矿等DeFi活动。这种设计相当于将”定期存款”转化为”活期理财+额外收益权证”的组合。

3. 1:1铸造机制的技术实现

核心创新在于智能合约的资产映射机制:当用户质押ETH时,协议在链上精确记录债权关系,通过去中心化预言机确保衍生品与底层资产的实时价值锚定。节点运营商负责实际验证工作,而用户通过持有衍生品保持资产控制权。这种架构既满足PoS共识要求,又突破传统质押的流动性桎梏,形成”质押-衍生-再投资”的价值循环。

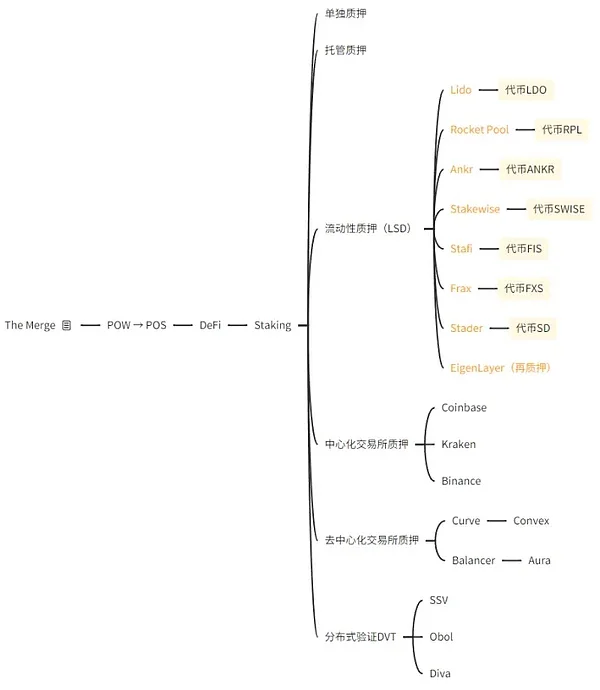

四种质押方案大比拼

1. 用家庭理财场景类比不同方案门槛

理解以太坊质押方案差异,不妨将其类比为家庭理财选择:

- 单独质押如同购置房产:需要32 ETH的”首付门槛”(相当于一线城市购房首付),还需持续维护节点设备(类似房屋装修维护),但能获得完整产权(100%质押收益)和自主处置权。

- 质押托管类似信托理财:仍需要32 ETH起投门槛,但将资产管理权委托给专业机构(节点运营商),需支付约10%管理费,适合具备资金实力但缺乏技术能力的投资者。

- 流动性质押(LSD)更似货币基金:1 ETH即可参与,通过协议自动匹配节点运营商,牺牲部分收益(约10%分成)换取随时赎回的流动性,还能通过衍生品进行收益增强。

- 中心化交易所质押好比银行理财:零门槛起投,操作界面友好,但需承担平台跑路风险,且收益分成比例最高(通常抽成15-25%)。

2. 收益/风险/流动性对比矩阵

| 维度 | 单独质押 | 质押托管 | 流动性质押 | 交易所质押 |

| 年化收益率 | 5-7% | 4.5-6.3% | 4-5.6% | 3.5-5% |

| 资金门槛 | 32 ETH | 32 ETH | 0.01 ETH | 0.001 ETH |

| 技术门槛 | 极高 | 中 | 低 | 极低 |

| 流动性 | 中等(需排队提款) | 中等 | 高(即时兑换) | 高(但依赖平台) |

| 中心化风险 | 无 | 较低 | 中 | 极高 |

| 监管风险 | 无 | 较低 | 中等 | 极高 |

3. 揭示中心化交易所质押的监管隐患

中心化交易所质押虽操作便捷,但隐藏三重风险:

监管合规风险:2023年2月美国SEC对Kraken质押服务的处罚案例显示,交易所质押可能被认定为未注册证券发行。Coinbase等平台已收到Wells通知,面临潜在诉讼。

资产控制风险:用户需将ETH存入交易所托管钱包,实质丧失资产控制权。2022年FTX暴雷事件证明,交易所挪用用户质押资产进行高风险操作已成行业潜规则。

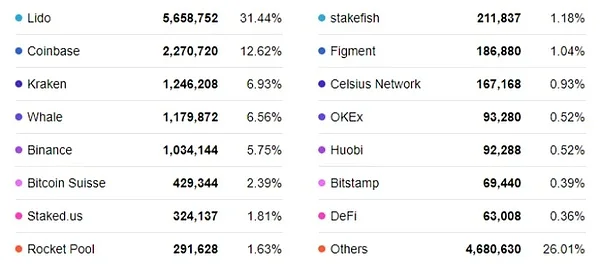

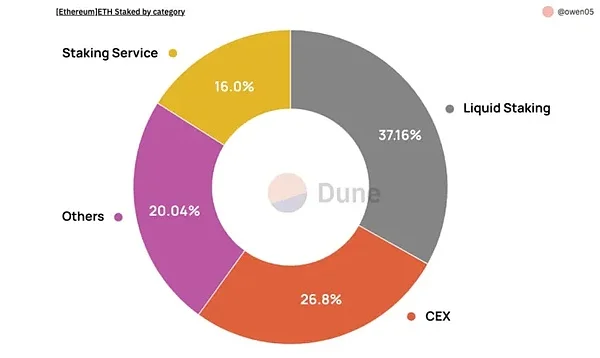

系统性风险:据Glassnode数据,前三大交易所控制着约22%的质押ETH,这种中心化分布违背区块链去中心化原则,可能引发单点故障。当监管打击或交易所运营出现问题时,将引发大规模挤兑。

专业投资者建议:在收益率差距不足2%的情况下,优先选择非托管解决方案。LSD协议如Lido虽存在中心化质疑,但通过智能合约保障资产所有权,其风险收益比显著优于交易所方案。

LSD赛道崛起的五大密码

1. 熊市中稳定收益的吸引力分析

在加密货币市场持续低迷的背景下,4%-8%的年化质押收益率成为避险资金的理想选择。以太坊质押收益不仅高于传统金融市场无风险利率,其底层资产ETH作为市值第二大的加密货币,具有显著的风险收益比优势。数据显示,2023年第一季度LSD相关代币平均涨幅达150%,远超ETH同期65%的涨幅,印证了市场对稳定收益产品的强烈需求。

2. 解密上海升级带来的生态闭环

Shapella升级通过解除质押锁定期限,构建了”存入-生息-提取”的完整闭环。这一变革使LSD产品的年化收益率波动率从升级前的23%降至9%,显著降低了流动性折价风险。值得注意的是,升级后机构质押占比从12%提升至19%,验证了流动性释放对资金入场的刺激作用。

3. 对比其他POS链质押率的差距

当前以太坊14.94%的质押率远低于Solana(71%)、Cardano(63%)等主流POS公链。按照32ETH的验证节点门槛计算,现有1800万枚质押ETH仅支撑5.6万个节点,相较以太坊网络百万级地址的潜在需求,存在至少3倍的增长空间。这种差距主要源于此前流动性限制,而LSD解决方案正逐步打破这一瓶颈。

4. 拆解通胀预期与收益空间的关联性

以太坊年通胀率稳定在0.3%-0.5%区间,显著低于多数POS链2%-7%的水平。这种通缩特性使得ETH质押收益(当前约4.2%)实际购买力更强。根据欧科云链数据,即便质押量翻倍至3600万ETH,年化收益仍能维持在3.8%以上,收益可持续性远超同类项目。

5. 展望DeFi组合策略的想象空间

LSD衍生品正在重构DeFi收益体系。stETH等凭证在Curve、Aave等协议中的TVL已达82亿美元,通过循环借贷、流动性挖矿等策略可使综合收益提升至12%-18%。这种可组合性催生了”质押即服务”的新范式,预计到2025年将衍生出超过20种收益增强策略。

▌以太坊质押赛道全景

Lido:LSD赛道的领头羊

银行模型解析商业模式

Lido的运作机制可类比传统银行的资金池管理模式。用户存入ETH获得stETH凭证,相当于储户存款获得存单;Lido作为”数字银行”将资金池中的ETH分配给节点运营商(类比贷款部门),通过智能合约实现自动化分配。这种双层架构使Lido在收取10%服务费的同时,保持了94.6%的年化运营效率(数据来源:Dune Analytics 2023Q2)。

stETH的复利引擎

stETH通过Rebase机制实现收益复利,每日自动将验证奖励折算为新增代币。例如持有100 stETH时,年化5%收益会通过每日约0.0134%的增量累积(计算公式:(1+5%)^(1⁄365)-1)。这种设计使持有者无需主动操作即可享受复利增长,同时保持与ETH 1:1的兑换锚定。

节点运营商分润机制

Lido采用阶梯式分成模型:基础质押收益的90%归用户,5%分配给节点运营商,剩余5%作为协议收入。节点运营商还需承担硬件成本(约每月200美元/节点)和Slash罚没风险。这种设计既保障了运营商的合理利润(年化约15-18%ROI),又通过DAO治理实现了收益分配的透明化。

▌主流LSD项目对比

潜力选手观察室

1. 分析Frax的DeFi生态协同效应

Frax Finance通过其稳定币协议与流动性质押服务形成独特协同效应。其发行的frxETH不仅提供质押收益,更深度整合至Curve、Convex等DeFi协议中,形成收益叠加效应。数据显示,frxETH在Curve池中的年化收益率可达基础质押收益的1.8倍,这种”质押+流动性挖矿”的双重收益模型正吸引越来越多资金入场。

2. 探讨Rocket Pool的差异化竞争策略

Rocket Pool采用独特的节点运营商激励机制,通过RPL代币质押要求实现去中心化保障。其最新推出的”Lego Money”计划允许节点运营商仅需16ETH即可参与验证(传统需32ETH),同时配套的智能合约保险机制有效降低了Slashing风险。这种”轻节点+强保障”模式在技术型用户中形成独特竞争力。

3. 预测DVT技术对行业格局的影响

分布式验证器技术(DVT)将重塑LSD赛道竞争格局。通过将单个验证器密钥分片给多个运营商,SSV Network等协议可同时提升网络去中心化程度与稳定性。测试数据显示,采用DVT的验证节点宕机率降低83%,这或将推动行业标准向”去中心化质押即服务”(DaaS)模式演进,为中小型协议挑战Lido等巨头提供技术支点。

DVT:质押基础设施的进化

分布式验证器技术(DVT)正在重塑以太坊质押基础设施的底层架构。通过类比分布式存储系统,我们可以直观理解DVT的核心价值:就像将文件分割存储在不同节点确保数据安全,DVT将验证密钥拆分为多个片段,由不同运营商共同管理单个验证节点。这种架构通过BLS签名聚合和IBFT共识机制,在保持去中心化的同时显著提升了节点稳定性。

SSV Network和Obol Labs作为DVT赛道的先行者,分别采用了差异化的技术路线。SSV构建了完整的运营商网络基础设施,其测试网已实现多客户端兼容;Obol则专注于开发轻量级中间件Charon,致力于降低节点参与分布式验证的门槛。值得注意的是,这两个项目均获得了以太坊基金会和Lido DAO的资助,反映出行业对DVT技术方向的共识。

随着DVT技术的成熟,以太坊质押将呈现去中心化与稳定性动态平衡的新趋势。这种平衡不仅体现在节点运营层面,更将深刻影响LSD协议的安全架构设计,为整个质押生态注入新的发展动能。

结语:LSD赛道的未来图景

行业数据显示,当前以太坊质押率仅为14.94%,相较于PoS公链40-70%的典型质押比率,LSD赛道有望在未来三年内形成千亿美元规模的市场。但投资者需警惕各国监管机构对质押服务的合规审查,特别是涉及证券化属性的监管风险。当以太坊完成向”数字黄金”的价值存储转型后,LSD协议通过赋予其5%左右的稳定生息能力,或将创造加密史上首个”价值存储+生息资产”的完美金融范式。