以太坊(ETH)正在经历一场根本性的转型——从过去被广泛视为通胀资产,逐渐演变为一种稀缺、可编程的储备资产。这一转变的核心在于,ETH 正在成为快速发展的合规链上经济体系的安全基石和价值载体。

与此同时,一个备受争议的问题浮出水面:ETH 是否有潜力替代比特币,成为新一代的“数字黄金”?尽管比特币长期占据“数字黄金”的叙事高地,但 ETH 凭借其独特的经济模型与技术特性,正在构建自己的价值逻辑。

为了系统分析这一命题,本文将从三个关键维度展开论证:货币政策的设计、机构采用的进展,以及技术层面的可组合性。透过这些视角,我们试图回答:ETH 能否真正承载链上黄金的角色?

法币贬值时代:ETH凭什么接棒价值存储?

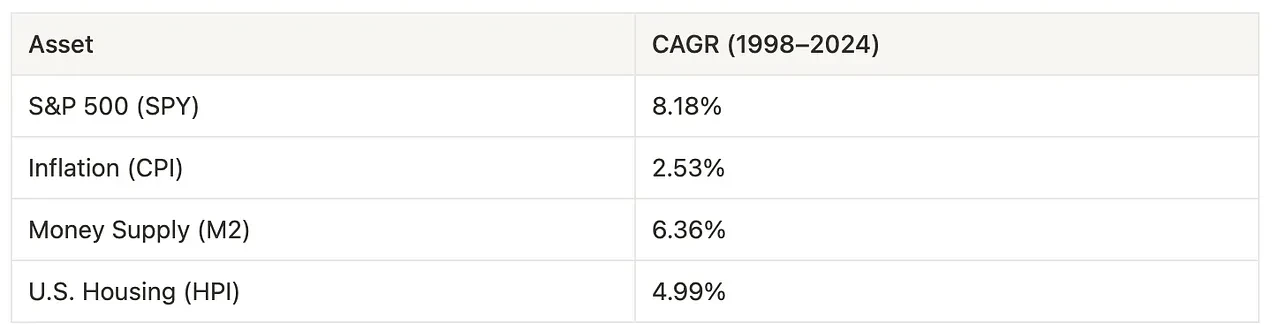

在持续货币扩张和法币贬值的背景下,传统价值存储方式面临严峻挑战。数据显示,1998年至2024年间,美国M2货币供应量年均增速高达6.36%,远超同期2.53%的CPI通胀率。更值得注意的是,标普500指数8.18%的年化回报率与货币超发呈现高度相关性,表明股市名义增长可能更多源于货币扩张而非实际生产率提升。

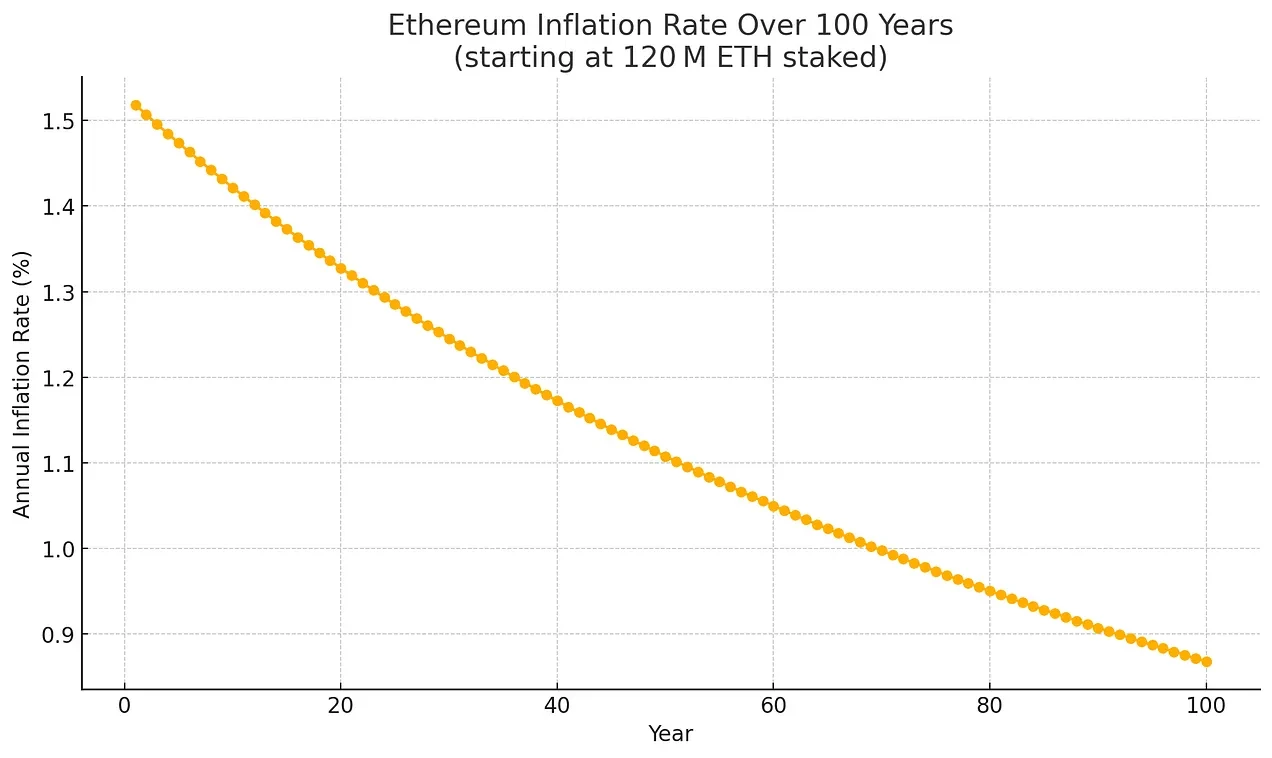

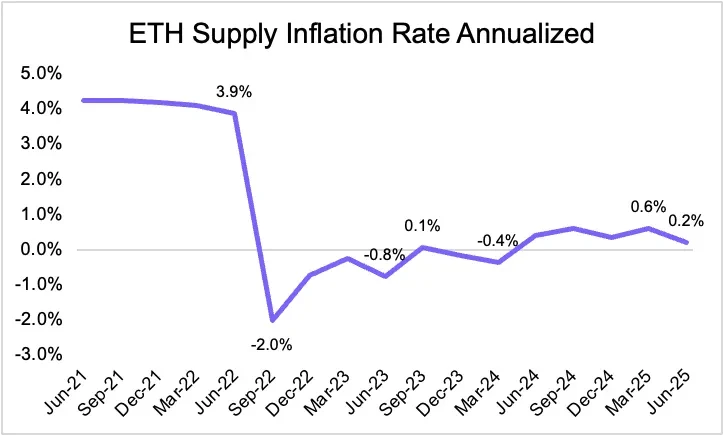

这种法币购买力的持续稀释,催生了对新型价值存储资产的迫切需求。以太坊(ETH)正是在这一背景下展现出独特的结构性优势。根据测算,即使在全额质押的最极端 scenario 下,ETH的年化通胀率也仅会从第一年的1.52%逐步下降,到第100年(2125年)将降至约0.89%。

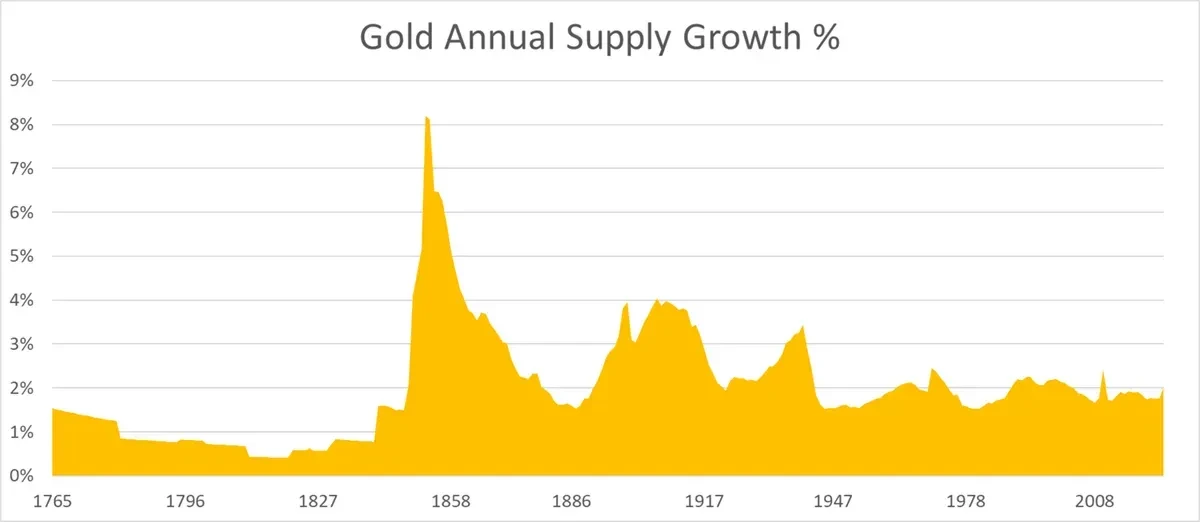

这一通胀水平不仅显著低于法币体系的货币扩张速度,甚至可与黄金这一传统价值存储标杆相媲美。数据显示,黄金的年供应增速约为1.5%,而ETH通过其自适应发行机制和EIP-1559销毁机制,实际通胀率有望进一步降低,有时甚至会出现通缩状况。这种稀缺性特征,使ETH在法币贬值时代具备了接棒价值存储的货币属性优势。

ETH货币政策:稀缺但灵活,如何玩转通胀游戏?

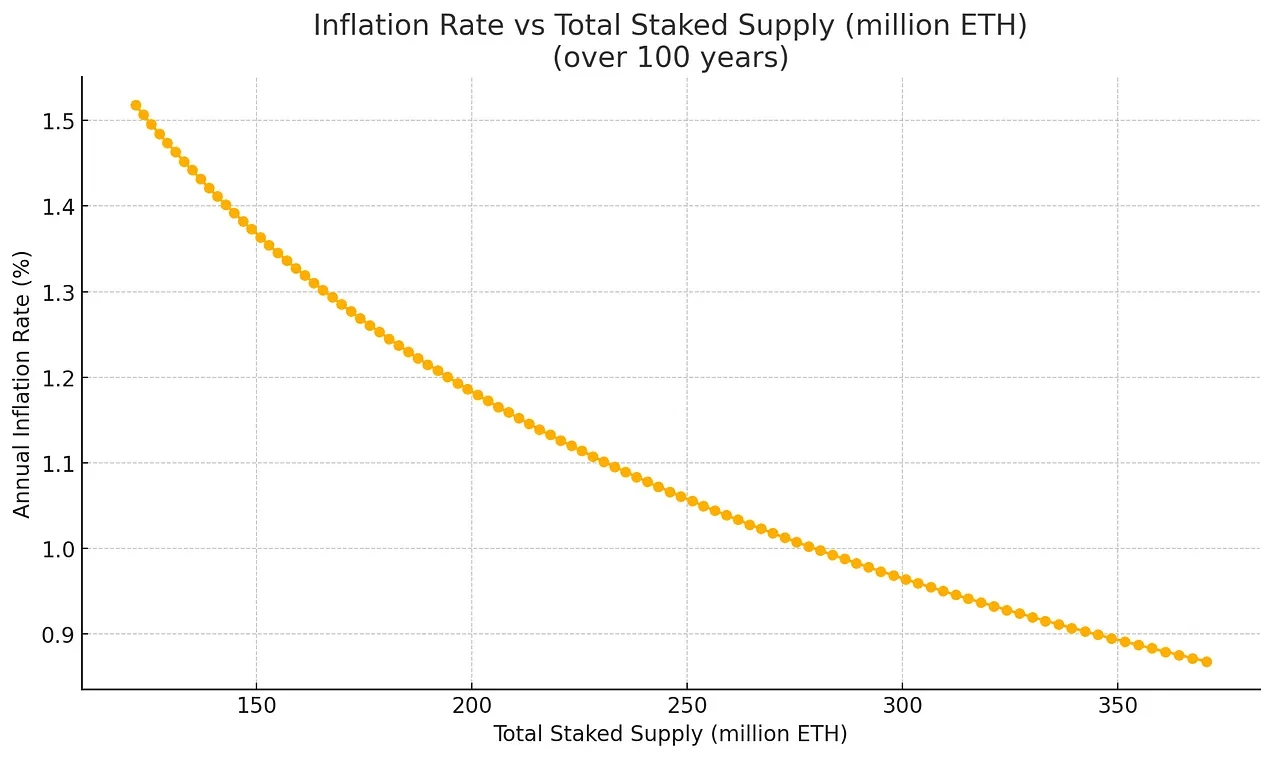

以太坊的货币政策设计既保证了稀缺性,又具备适应网络需求的灵活性。其发行机制与质押量动态关联,通胀率与质押ETH总量的平方根成反比。这意味着即使质押参与度提高,通胀率的增长也会受到自然抑制,形成亚线性关系。

ETH货币政策核心图示

在最极端的假设场景下,即100%的ETH被质押,年通胀率上限也仅为1.52%。更重要的是,这个通胀率会随着时间推移呈现指数衰减趋势,其核心机制可通过以下公式直观理解:

这一自适应模型导致通胀率随时间呈现显著的下降曲线。即使在100%质押的极端情况下,ETH的年通胀率也会从第一年的1.52%持续衰减:

从更长期视角看,这一衰减趋势更为明显,到第100年(2125年)通胀率将降至约0.89%,展现出以太坊内在的货币纪律:

不同质押参与假设下的通胀模拟进一步验证了这一结构性约束。随着质押率提升,通胀率虽有上升但受平方根机制抑制,整体呈现可控的下降趋势:

EIP-1559引入的销毁机制进一步增强了ETH的通缩潜力。部分交易费用被永久销毁,使得净通胀率经常低于发行量,甚至周期性出现通缩状态。与美元M2货币供应量6.36%的年均增速相比,以太坊的结构性约束显著提升了其作为价值存储资产的吸引力。事实上,ETH的通胀率已经可以与黄金1.5%的年供应增速相媲美,甚至更低:

这一对比凸显了其作为数字时代硬通货的货币属性优势。

机构狂潮:摩根大通贝莱德为何all in以太坊?

机构正加速将以太坊作为链上金融基础设施的核心。摩根大通、贝莱德等机构通过质押ETH参与网络安全维护,其底层逻辑在于:随着链上资产规模扩大,机构需通过质押ETH来保障自身所依赖的结算环境安全可靠。以太坊的最终确定性机制要求三分之二以上质押ETH达成共识才能确认交易,若安全性不足,可能导致交易撤销或重排序,对机构级应用造成显著风险。

稳定币发行者运营验证节点的动机主要包括三方面:MEV捕获、交易控制及隐私执行。自主运行验证节点可使机构直接参与共识过程,不仅提升操作可控性与安全性,还能通过获取MEV收益优化资产效率,同时确保关键交易的隐私性与执行可靠性。

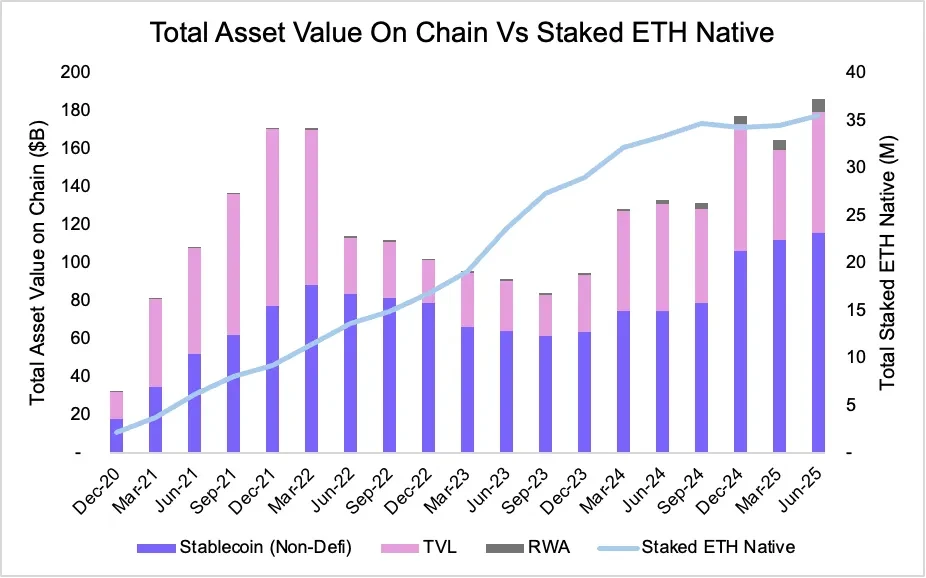

数据进一步验证了质押ETH与链上资产规模之间的强关联。随着以太坊上资产价值增长,质押ETH的安全需求同步上升,形成相互强化的正向循环:

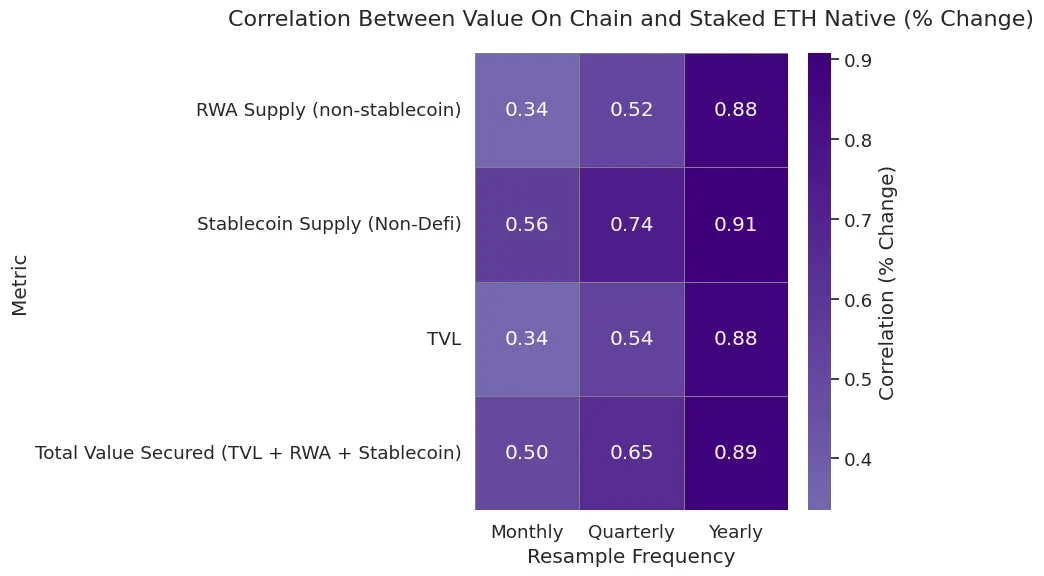

截至2025年6月,以太坊上稳定币总供应达1160.6亿美元,RWA规模增至68.9亿美元,同期质押ETH量增长至3553万枚。量化分析显示,链上资产增长与原生ETH质押量的年度相关性持续超过88%,尤其在稳定币领域表现显著:

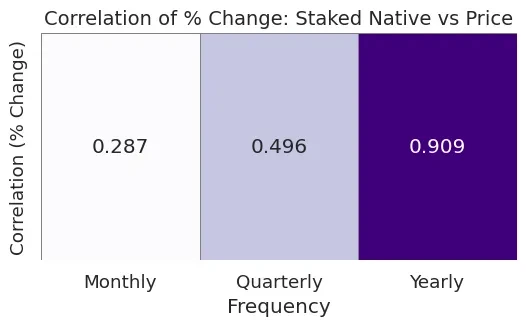

这种相关性不仅体现经济一致性,更反映出ETH质押对价格的支撑作用。数据显示,ETH质押量与价格的年度相关性高达90.9%,形成质押增长-网络安全增强-资产流入-价格上涨的完整飞轮:

监管政策的明确也为机构参与质押注入动力。2025年5月29日,SEC发布政策说明,指出部分质押行为(如自质押、委托质押及合规托管质押)不构成证券发行,显著降低了监管不确定性。此后,以太坊ETF申请开始纳入质押条款,允许基金在维护网络安全的同时获取收益。这一政策松绑不仅提升了质押收益,也进一步增强了机构对以太坊长期发展的信心与参与度。

可组合性王炸:ETH如何化身链上经济万能积木?

ETH 区别于黄金和比特币等纯粹价值存储资产的关键特征,在于其高度的可组合性。这种特性不仅推动了对 ETH 的持续需求﹐还使其成为链上经济体系中的核心生产性资产。与黄金和 BTC 这类非生产性资产不同,ETH 具备原生可编程能力,在以太坊生态中扮演着多重角色,为 DeFi、稳定币和 Layer 2 网络提供底层支持。

可组合性意味着不同协议和资产能够无缝交互。在以太坊中,ETH 不仅是货币资产,更是构建链上应用的基础模块。随着越来越多的协议围绕 ETH 设计,其需求场景也日趋多元——不仅作为 Gas 费,还广泛用于抵押品、流动性及质押资金。

具体来看,ETH 在 DeFi 生态中承担着以下五大核心功能:

- 质押与再质押: ETH 可用于保护以太坊主网安全,还可通过 EigenLayer 等协议进行再质押,为预言机、Rollup 和中间件提供额外安全层。

- 抵押品角色: 在 Aave、Maker 等主流借贷协议中,ETH 是重要的超额抵押资产,也是许多稳定币发行的基础抵押物。

- 流动性提供: 在 Uniswap、Curve 等去中心化交易所中,ETH 交易对占据主导地位,保障了整个生态的高效资产交换。

- 跨链 Gas 代币: ETH 是大多数 Layer 2 网络(如 Optimism、Arbitrum、Base、zkSync 和 Scroll)的原生 Gas 代币,支撑其链上操作。

- 互操作性桥梁: 通过跨链桥接技术,ETH 可在非 EVM 链(如 Solana 和 Cosmos)中被包装和使用,成为链上转移最广泛的资产之一。

这种深度的功能整合,使 ETH 成为一种既稀缺又高效的多用途储备资产。随着其在生态中的嵌入程度不断加深﹐用户的转换成本上升﹐网络效应也日益增强。从某种意义上说,ETH 可能比 BTC更接近黄金 的属性 ——黄金的价值不仅来自投资需求﹐更来自工业和珠宝等实际应用﹐而 BTC缺乏这类功能性效用。

EigenLayer 提出的再质押机制进一步扩展了 ETH 的安全边界。通过允许已质押的 ETH 再次用于保护其他中间件或基础设施,该机制显著提高了资本效率与网络安全性。与此同时,Layer 2 的扩张并未削弱基础层价值,反而形成了反哺效应:Rollup 等方案在执行交易时需向主网提交证明并支付 Gas 费用,从而持续推动对基础层区块空间和安全性的需求,构成一个价值增长的飞轮。

王者对决:ETH与Solana的链上经济路线之争

在本轮周期中,Solana 成为 Layer 1 领域的显著赢家,其生态在 memecoin 发行和交易方面展现出爆发式增长,构建了充满活力的新代币网络。然而,Solana 的验证器数量有限且硬件要求较高,使其在去中心化程度上仍落后于以太坊,这构成了其生态发展的潜在短板。

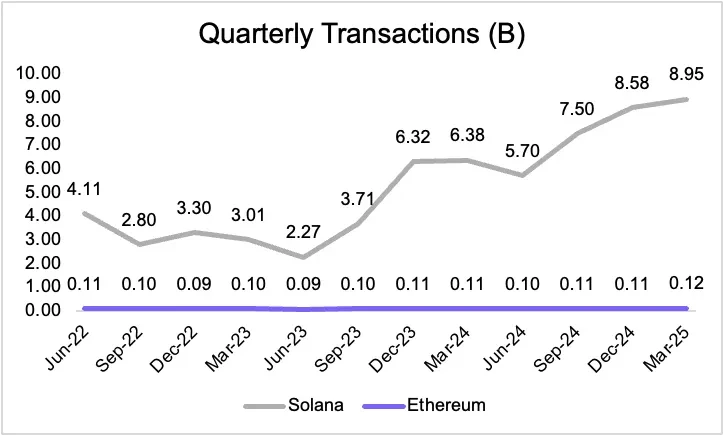

未来,Layer 1 的区块空间需求可能呈现分层发展:Solana 在高频、低价值的交易场景中表现出色,而以太坊凭借更强的去中心化与安全保障,在高价值资产发行和结算方面占据主导。从交易数据看,Solana 在交易量上实现了快速增长,但以太坊仍保持着对高价值交易的主导:

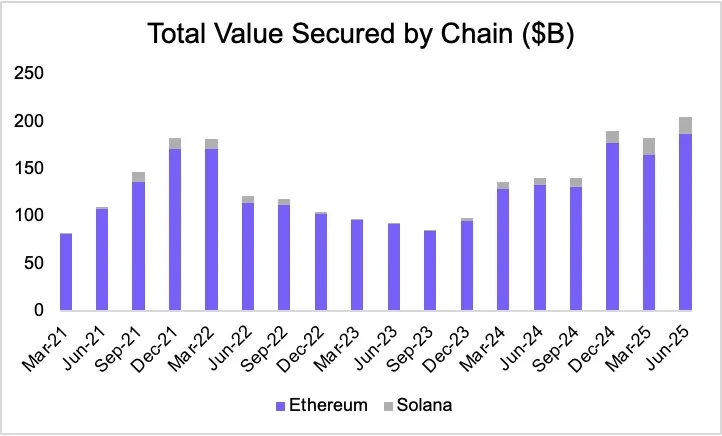

从长远看,追求安全稳健的高价值资产市场规模,远大于仅追求执行速度的市场,这对以太坊构成结构性利好。从总锁定价值(TVL)等关键指标看,以太坊的领先优势依然显著,反映出其作为基础结算层的护城河:

随着越来越多高价值资产迁移上链,以太坊凭借安全性、可信性和丰富的生态基础设施,将持续吸引机构及大额资本,巩固其在链上经济中的核心地位。

储备资产革命:73万ETH持仓背后的资本博弈

以太坊资产管理策略的兴起,正成为推动ETH价值的重要催化剂。这一趋势的关键转折点出现在2025年5月底,由以太坊联合创始人Joseph Lubin领导的Sharplink Gaming($SBET)率先宣布了其以太坊资产管理战略。这一举措开创了企业级ETH储备策略的先河。

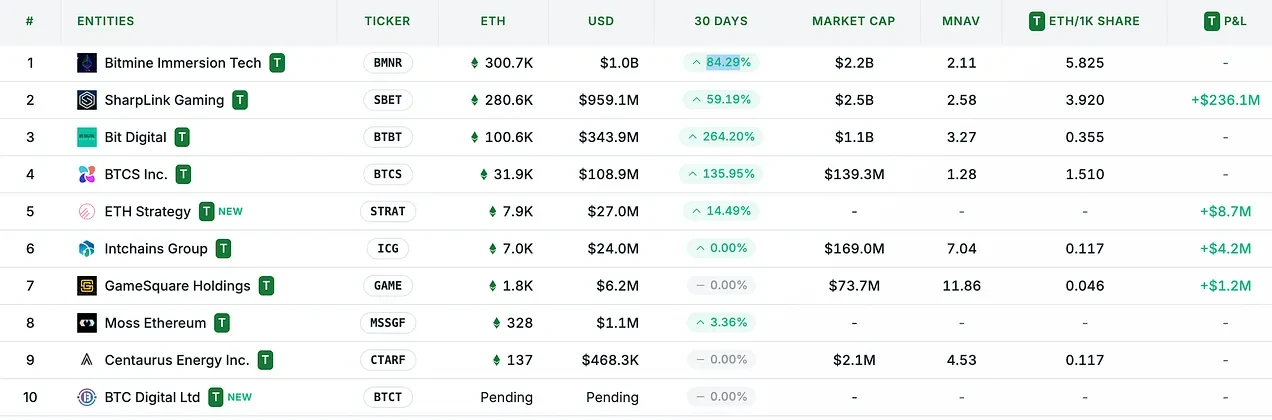

资产管理策略的本质,是上市公司通过持有ETH储备来获取传统金融市场流动性,同时提升公司每股资产价值。自基于以太坊的资产管理策略出现以来,这些公司已经累计持有超过73万枚ETH,形成了相当规模的企业级ETH储备:

这一趋势已经开始影响市场表现。在资产管理策略的推动下,ETH的价格表现开始超越比特币,这在本轮市场周期中实属罕见:

数据显示,持有ETH储备的上市公司股价表现优于那些持有BTC储备的公司,这为ETH作为企业储备资产的可行性提供了实证支持。

这种发展态势与2020年比特币储备资产交易浪潮如出一辙。当时MicroStrategy(MSTR)通过大量持有比特币开创了企业级加密货币储备的先例,如今类似的资本运作模式正在以太坊生态中扩散。我们相信,Sharplink Gaming引领的ETH资产管理策略标志着更广泛的行业趋势的开始,预示着更多上市公司可能会效仿这一模式,将ETH纳入企业资产配置策略。

这种资本运作模式的扩散效应不仅会推动ETH需求增长,还可能重构传统金融的估值模型。通过链上资产管理,企业能够更透明地管理资产,同时享受区块链技术带来的效率提升。这一趋势正在形成新的资本博弈格局,推动ETH向机构级储备资产的方向加速演进。

终局思考:ETH能否终结数字金融的身份危机?

以太坊正从一种被误解的资产,转变为稀缺且可编程的储备资产,为快速合规化的链上生态系统提供安全与动力。其价值不仅体现在货币政策上,更在于它在保障、结算和驱动日益制度化、可组合化的链上经济中所扮演的核心角色。

ETH的自适应货币政策使其通胀率预计将持续下降。即使100%的ETH被质押,年通胀率最高也仅为1.52%,并随时间逐渐降低,到第100年(2125年)将降至约0.89%。这一结构性优势,远低于美元M2货币供应量6.36%的年均增速,甚至可与黄金的供应增速相媲美,凸显了其作为可靠价值存储资产的潜力。

更重要的是,ETH通过其在链上结算安全与经济协调中的双重角色累积价值。随着越来越多的机构在以太坊上构建应用,例如摩根大通和贝莱德等巨头,对ETH的需求持续增长。这些机构不仅需要ETH作为Gas代币,更需通过质押来保障其所依赖的基础设施安全。数据显示,链上资产增长与原生ETH质押量之间的年相关性高达88%以上,体现了的经济一致性。

展望未来,机构参与验证节点运营将进一步提升以太坊网络的去中心化程度和韧性。,以太坊的权益仍集中在少数大型运营商手中,但更多机构运营自己的验证器,将有助于实现验证节点的多元化。这不仅让机构能更好地控制安全性、捕获MEV并确保交易可靠性,也增强了以太坊作为全球结算层的可信度。

链上金融基础设施的加速发展,正推动传统资产向区块链迁移。现实世界资产(RWA)和稳定币在以太坊上的总供应量已分别达到68.9亿美元和1160.6亿美元,创下历史新高。随着Rollup等Layer2解决方案的扩展,以太坊通过提供安全结算的基础性角色,不断积累价值。这种分层架构非但不会削弱ETH,反而通过推动对基础层安全性和Gas的需求,形成反哺ETH价值的飞轮效应。

综上所述,ETH凭借其稀缺性、可编程性和深度可组合性,正在重塑数字金融的基础设施。它不仅是链上经济的储备资产,更通过其独特的货币政策与机构采用的双重驱动,有望终结数字金融的身份危机,成为未来链上金融生态系统中不可或缺的基石。