全球对美元的需求正以前所未有的速度增长,而稳定币的爆炸式扩张正是这一趋势的核心体现。尽管媒体常讨论“去美元化”,但现实是,超过40亿人和数百万企业正积极通过稳定币寻求美元资产,这代表着美元网络效应数十年来最大的一次扩张。

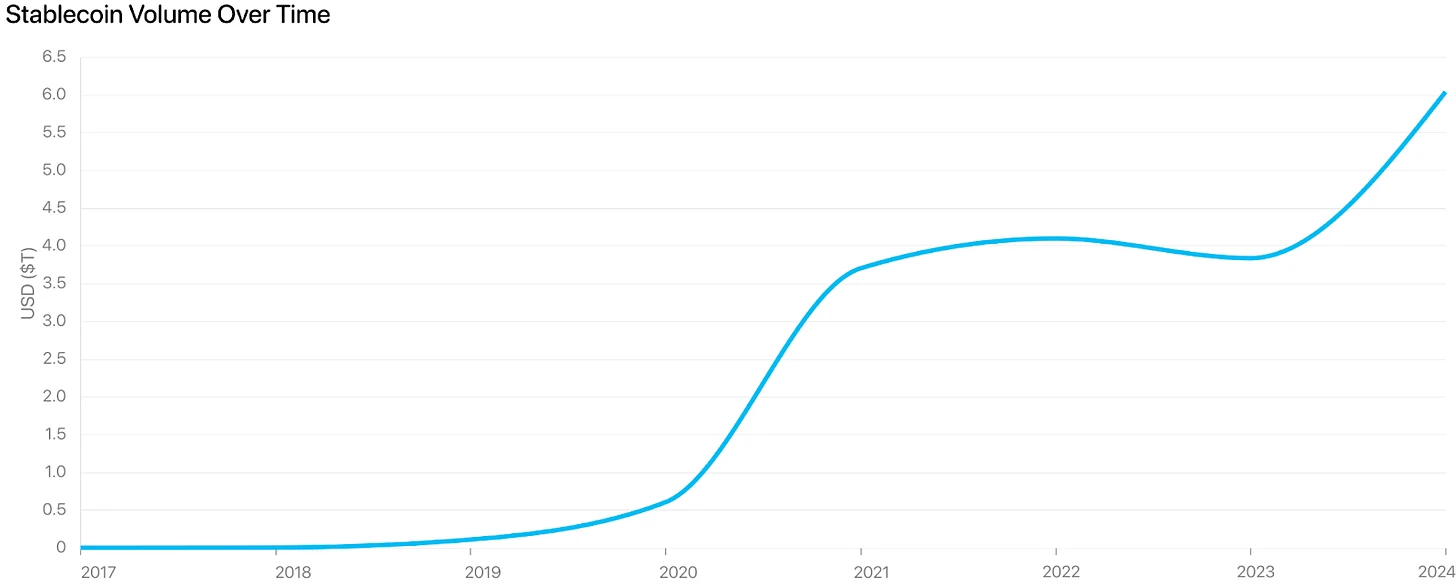

这一趋势与以太坊的价值形成了深层关联。稳定币不仅为全球用户提供了持有美元的渠道——其市值自2020年以来已增长60倍,突破2000亿美元——更重要的是,这些新增的美元持有者不再满足于简单的数字现金存储。他们需要收益、投资机会和金融服务,而传统金融受限于监管和基础设施,无法满足这一庞大新兴市场的需求。

以太坊凭借其独特优势,正在成为这一新兴数字美元经济的全球金融基础设施,而ETH将直接从这一增长中受益。持有ETH,相当于获得了参与这一全球数字美元经济体系的最佳通行证。它不仅代表着对以太坊网络的权益,更是分享稳定币浪潮带来的增长红利的最直接方式。

在接下来的内容中,我们将深入探讨稳定币如何成为全球数十亿人的避险新选择,分析新美元持有者如何催生链上金融基建革命,并揭示以太坊为何能成为这一新金融体系的黄金标准。最终,我们将论证为何持有ETH是参与数字美元经济发展的最佳路径。

稳定币如何成为全球40亿人的避险新选择?

全球超过40亿人正面临严重的货币风险,这源于政治不稳定、货币政策失误以及结构性通货膨胀。据估计,全球21%的人口生活在年通胀率超过6%的国家,储蓄和购买力被迅速侵蚀。对这些人群而言,持有美元意味着财务安全——美元被视为价值储存手段、跨境交易工具和对冲本币波动的有效方式。

企业同样需要美元进行国际贸易。美元占全球外汇交易的88%,新兴市场的企业依赖美元流动性完成国际支付、进口和供应链运作,而当地银行和外汇市场往往有限或不稳定。中小企业和自由职业者也越来越需要数字美元来获取报酬并规避货币错配风险。

稳定币的出现,首次让世界上任何人能够持有美元——无需银行账户,无需政府许可,全球全天候可用。自2020年以来,稳定币市值增长了60倍,采用高峰集中在以往被排除在美元金融体系之外的新兴市场。例如,尼日利亚已成为全球第二大加密货币市场,中国在禁令之下仍存在持续的地下加密货币应用。

稳定币正在全球最大人口群体中创造新的美元持有者——企业用USDT定价,家庭用USDC储蓄。这推动了美元金融服务市场的根本性扩张,为面临货币风险的人们提供了前所未有的避险新选择。

新美元持有者催生链上金融基建革命

稳定币持有者不再满足于单纯持有?收益需求倒逼金融创新

如今,数百万人通过稳定币持有美元,但他们的需求已不再局限于简单的存储。无论是个人还是企业,都希望让资金产生收益、参与投资并实现财富增长。这种对收益的追求,正在倒逼金融基础设施进行创新,推动链上金融服务的快速发展。

传统金融的三重枷锁:监管/地域/成本壁垒

传统金融体系无法满足这一新兴市场的需求,主要面临三大障碍:

- 监管限制:美国银行系统要求严格的合规性,将大多数全球用户排除在外。

- 地域壁垒:跨境金融服务成本高昂、效率低下,且受限于特定地区。

- 高门槛:传统金融主要服务于机构和高净值人群,而非全球普通用户。

这些障碍导致数十亿美元无法参与以美元为基础的金融服务,从而催生了对新型金融基础设施的迫切需求。

数字美元经济需要怎样的新基建?三大核心标准揭秘

为全球稳定币持有者提供服务的新型金融基础设施必须满足以下三个关键标准:

- 全球可用性:必须让任何有互联网接入的人都能使用,无论其身处纽约、尼日利亚还是尼泊尔农村。

- 机构级安全性:需要提供高度的安全性ã€可靠性ã€监管清晰度和可定制性,以支持机构构建大规模金融产品。

- 抗政府干预:必须不受单一政府的控制,避免因政治原因限制美元的流通。

以太坊是唯一能够同时满足这三项要求的平台。其全球可访问性、机构级的安全性以及的去中心化特性,使其成为构建数字美元经济基础设施の理想选择。

以太坊为何成为新金融基建的黄金标准?

以太坊之所以成为新金融基建的黄金标准,是因为它同时满足了全球稳定币持有者所需的三大核心要求。

首先,以太坊具备全球通行证特性。无论用户身处纽约、尼日利亚还是尼泊尔农村,只要有互联网连接,就能全天候访问以太坊网络。这种无国界访问能力打破了传统金融的地域壁垒,让全球数十亿人首次获得平等的金融服务入口。

其次,以太坊提供机构级安全保障。网络拥有所有可编程区块链中最高的经济安全性和去中心化程度,配备最成熟的安全基础设施——包括最多的开源开发者、经过验证的智能合约和专业安全审计工具。更重要的是,以太坊保持着10年100%在线率的惊人记录,即使面对市场崩溃或地缘政治事件也从未中断服务。美国监管机构将ETH归类为商品,为机构参与提供了清晰的合规框架。同时,以太坊的L1+L2架构允许机构根据特定需求进行定制化开发,Coinbase和Robinhood等知名机构已经在以太坊上构建了自己的L2链。

第三,以太坊构建了政府无法干预的防火墙。由于其高度去中心化的特性,没有任何单一政府能够控制或限制网络运行。这种抗审查能力源自以太坊独特的起源故事和文化基因——通过社区资助启动,始终坚持权力下放原则,维持昂贵的客户端多样性,拒绝集中化捷径。如今,超过100万验证者遍布全球100多个国家,多个独立开发团队确保系统弹性,形成了其他区块链难以复制的护城河。

ETH如何进化成数字美元经济的储备之锚?

储备资产新定义:从黄金国债到加密资产

在任何金融体系中,储备资产是支撑一切的可信基础层。它是机构、协议和用户持有的抵押品、储蓄或流动性资产,用于价值存储、贷款担保和交易结算。在传统体系中,美元、美国国债和黄金是储备资产的例子,因为它们值得信赖、流动性强且被广泛接受。

随着数十亿美元资金通过以太坊上的稳定币流动,参与者需要一种安全、无需许可且高效的资产来支持借贷、质押和收益生成。ETH 在这方面拥有得天独厚的优势,成为数字美元经济中储备资产的新选择。

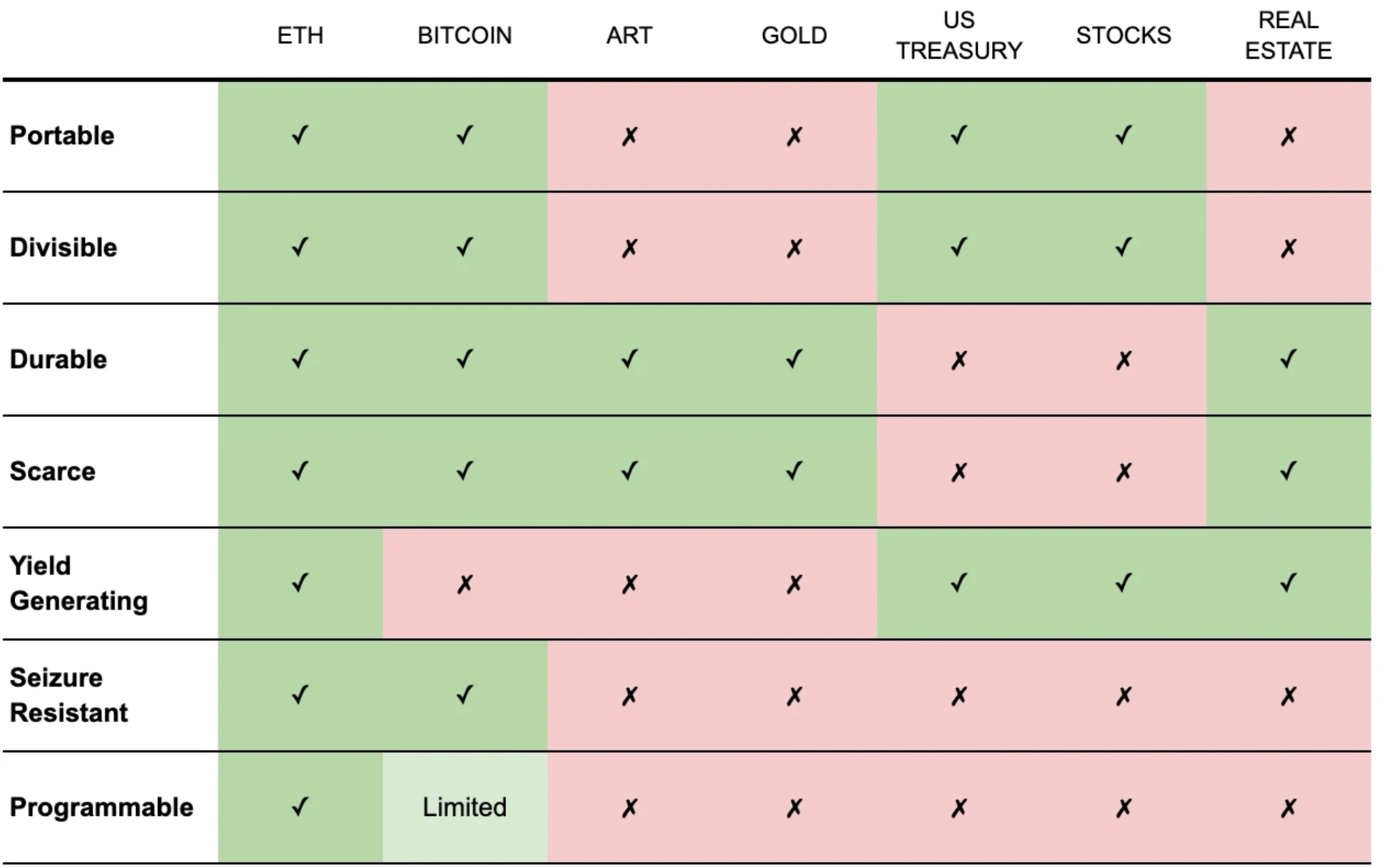

ETH的五维优势:稀缺/生息/抵押/抗审查/可编程

ETH 作为储备资产具备五个核心优势:

- 稀缺性:ETH 的供应量可预测,通胀率低且不受中央控制。

- 生息能力:与黄金或静态美元不同,ETH 通过质押产生收益——类似于持有房地产或国债时产生收入的方式。

- 抵押品效用:ETH 已经是以太坊生态系统中最大的链上抵押资产,支持着价值 190亿美元的借贷协议。机构持有它是因为他们需要它来进入 DeFi 市场。

- 抗扣押和抗审查:ETH 不会被政府冻结或扣押,这使得它比集中发行的资产更具弹性。

- 可编程且流动性强:ETH 深度融入整个链上金融体系,对于大额交易具有无与伦比的流动性。

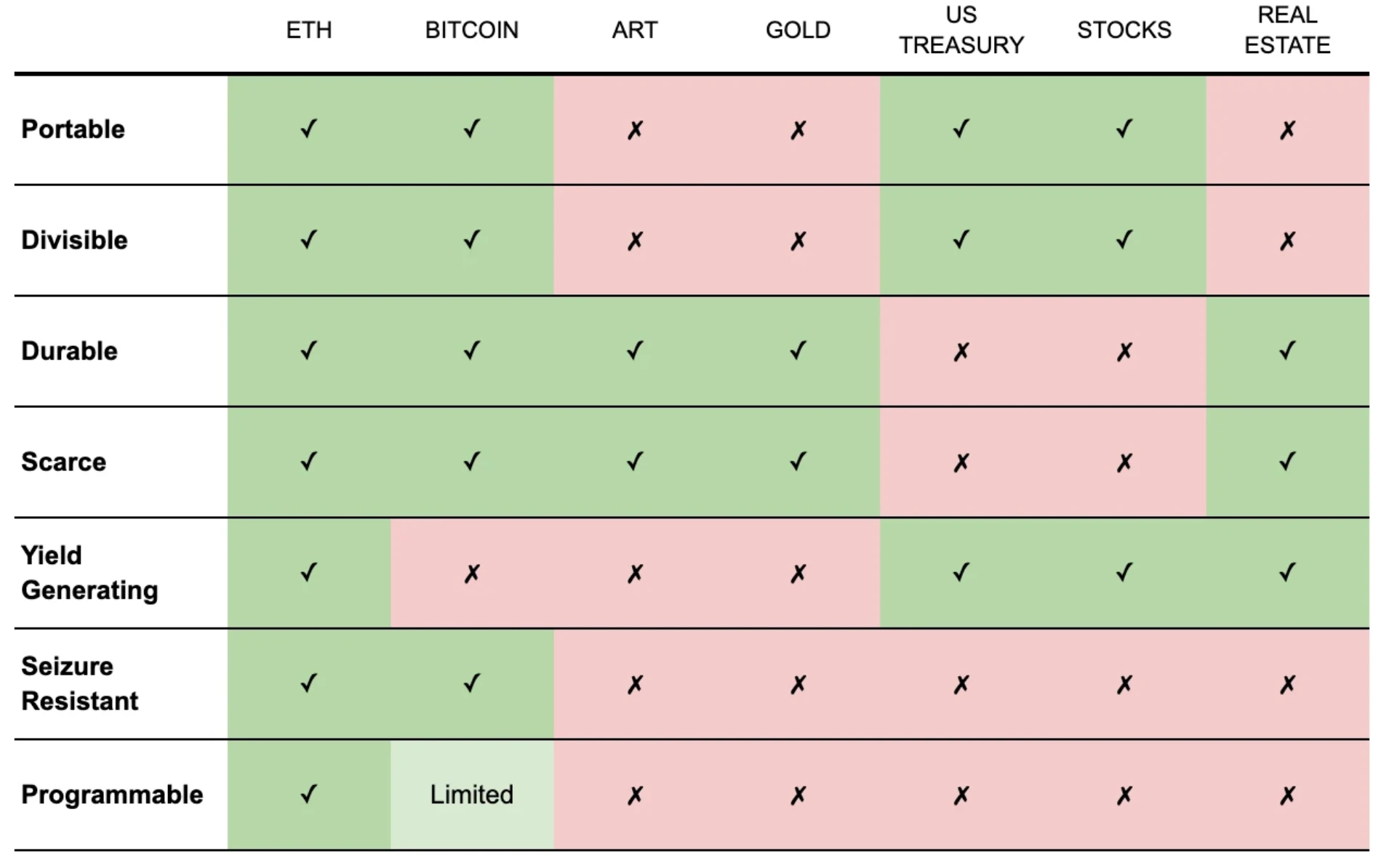

飞轮效应:稳定币增长→ETH抵押需求→价值提升的正循环

随着越来越多的用户持有稳定币并需要金融服务,他们需要一种储备资产来支持这些活动。ETH 可以赚取收益,保障网络安全,并支撑 DeFi 借贷——因此,随着系统的发展,对 ETH 的需求自然会增长。

简单来说:更多稳定币的采用→更多的链上活动→更多对 ETH 作为抵押品的需求→机构和用户持有更多的 ETH。这种飞轮效应推动了 ETH 价值的持续提升。

Layer2革命:扩大ETH抵押应用场景的第二增长曲线

以太坊 Layer-2 的增长进一步刺激了对 ETH 的需求。通过降低交易成本、加快交易速度,并赋能新的用例,Layer-2 开辟了更多 ETH 可用作抵押品的领域。这扩大了 ETH 的覆盖范围,并强化了其作为数字美元经济储备资产的地位。

ETH能否颠覆500万亿传统价值存储市场?

SoV赛道革命:加密资产挑战黄金国债霸权

随着对ETH需求的持续增长,它正逐步展现出作为全球价值存储手段的潜力。与比特币类似,以太坊在价值存储(SoV)特性上优于黄金等传统资产。ETH和BTC并非相互竞争,而是有望在未来几年内共同从价值高达500万亿美元的传统SoV资产(包括黄金、国债ã€股票和房地产)中分得一杯羹。

ETH的收益魔法:32万亿派息股票市场的启示

ETH不仅具备比特币的价值存储属性,还能为持有者提供收益。这一收益创造能力是一大优势,因为投资者普遍偏好能够产生收入的资产。例如,美国家庭持有约32万亿美元的派息股票,而他们持有的黄金价值不到1万亿美元。ETH通过质押产生收益,类似于持有房地产或国债时获得收入的方式,这使其在价值存储市场中更具吸引力。

价值存储双子星:ETH与BTC的差异化竞争格局

ETH和BTC在价值存储领域各有优势,形成了差异化的竞争格局。ETH除了稀缺、可信、抗审查和流动性强等共同特性外,还具备可编程性和生息能力,这些是传统SoV资产无法比拟的。这种差异化使它们能够共同挑战传统价值存储市场,为投资者提供更多元化的选择。

风险警示:ETH主导地位面临三重挑战

尽管以太坊在数字美元经济中占据核心地位,但其主导地位仍面临来自三个方面的潜在挑战。

首先,稳定币本身可能对ETH的储备资产地位构成反噬风险。如果像USDC或USDT这样的中心化稳定币在借贷、抵押和结算中占据主导地位,美元可能会取代ETH成为系统的核心储备资产。这种情况下,ETH可能被降级为单纯的"燃料费"角色。但需要认识到,ETH占据以太坊上44%的链上借贷抵押品份额,价值达190亿美元,并且能提供3-5%的质押收益。更重要的是,ETH是以太坊上唯一真正去中心化的资产,而USDC和USDT等稳定币具有中心化特性,可能被冻结或扣押,这使得它们无法履行抗审查抵押品的职能。更可能的发展路径是ETH与美元形成互补关系:美元负责稳定性和交易优化,而ETH提供去中心化、抗扣押的价值存储和网络所有权。

其次,央行数字货币(CBDC)的兴起可能对私人稳定币构成降维打击。CBDC能够提供类似的全天候数字美元访问服务,并拥有完全的主权信用背书,这可能挤压私人稳定币的市场空间,限制以太坊支持的无需许可美元体系的发展。但CBDC本质上具有国家属性,通常缺乏真正的跨境互操作性,且可能因合规性和身份认证要求而限制开发者的开放访问。相比之下,稳定币已经实现每年数万亿美元的结算规模,天然具备全球运作特性,并在创新方面保持更高灵活性,这使得CBDC难以完全取代它们。

最后,新兴公链的弯道超车风险不容忽视。一些速度更快、成本更低、初始去中心化程度较低的区块链,可能凭借低费用和简洁的用户体验吸引用户和开发者,在早期形成的流动性和网络效应。随着时间推移,这些链的验证者集合可能逐渐成熟,达到"足够去中心化"的程度,从而挑战以太坊的主导地位。然而,以太坊经过十余年发展形成的去中心化架构和安全记录,为其建立了的护城河,想要取代并非易事。

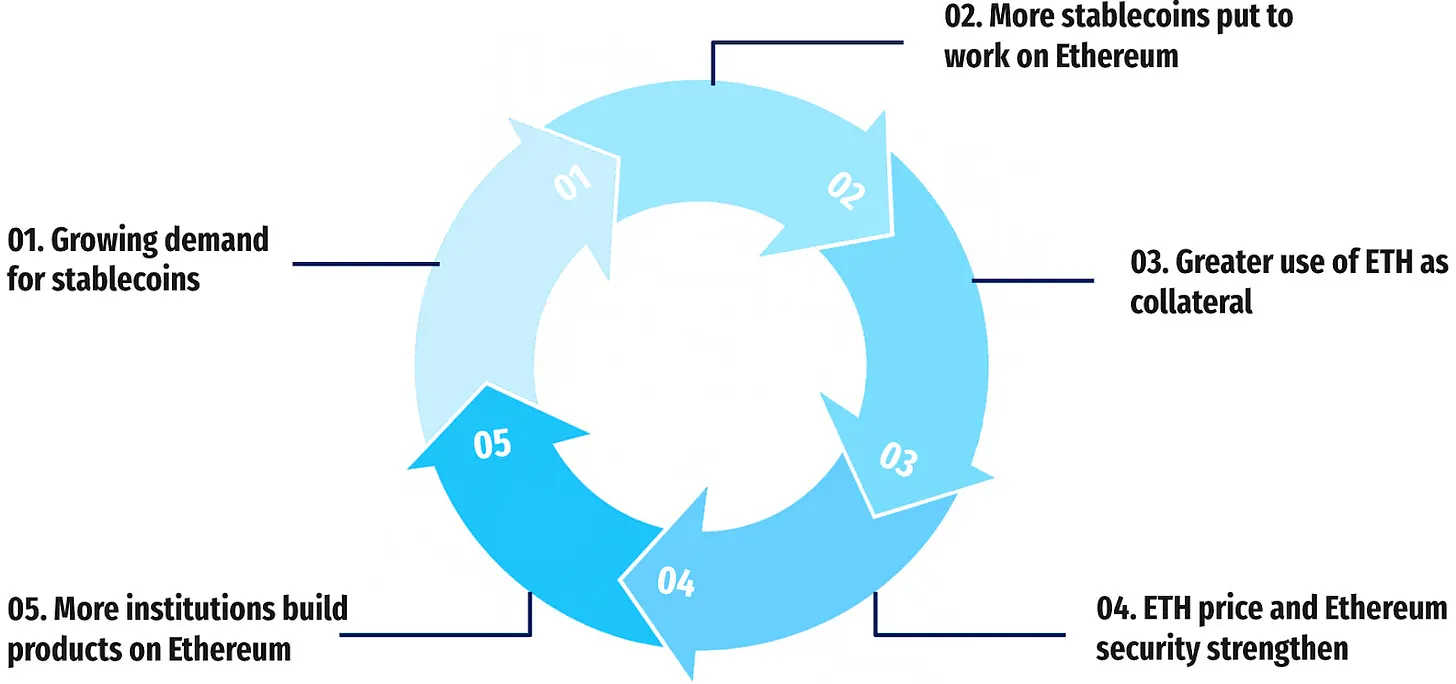

飞轮验证:以太坊生态数据实证分析

以太坊生态已形成的增长飞轮。稳定币在以太坊上的持续增长直接推动了对ETH的需求提升——以太坊承载着超过1400亿美元稳定币市值,占据全市场55%以上的份额。

随着更多稳定币投入使用,链上金融活动日益活跃,ETH作为核心抵押资产的需求同步增长——以太坊借贷协议中44%的抵押品为ETH,总值达190亿美元。

更高的ETH价值进一步增强了网络安全性,吸引更多机构和服务加入,反过来又促进了稳定币的大规模采用。Layer2解决方案的扩展为这一飞轮注入新动力,通过降低交易成本、提升交易速度,开辟了更多ETH抵押应用场景,强化了其作为数字美元经济储备资产的地位。稳定币已经实现每年数万亿美元的结算规模,天然具备全球运作特性,并在创新方面保持更高灵活性。

参与门槛:对比DeFi协议投资的专业壁垒

虽然用户可以直接投资特定的DeFi协议来参与稳定币生态,但这需要较高的专业知识和风险承受能力。DeFi协议投资涉及智能合约风险、流动性风险和市场波动风险,需要投资者具备较强的技术理解能力和市场判断力。

相比之下,持有ETH为大多数零售和机构参与者提供了接触整个数字美元生态系统的最简单途径。ETH作为基础资产,既能够通过质押获得收益,又能作为抵押品参与各类DeFi协议,同时避免了选择单个协议的专业壁垒和特定风险。

未来图景:ETH主导的数字美元经济生态全景

未来数字美元经济生态将以ETH为核心储备资产构建。随着数十亿美元通过以太坊上的稳定币流动,参与者需要安全、无需许可且高效的资产来支持借贷、质押和收益生成。ETH凭借其稀缺性、生息能力、抵押效用、抗审查特性和可编程性,天然适合这一角色。

在这个生态中,美元稳定币负责提供交易稳定性和流动性,而ETH则提供去中心化、抗扣押の价值存储和网络所有权。两者形成互补关系,共同构建一个全球可访问、机构级安全、抵抗政府干预的新金融基础设施。对于普通投资者而言,持有ETH成为参与这个价值数万亿美元的数字美元经济体系的最直接方式。