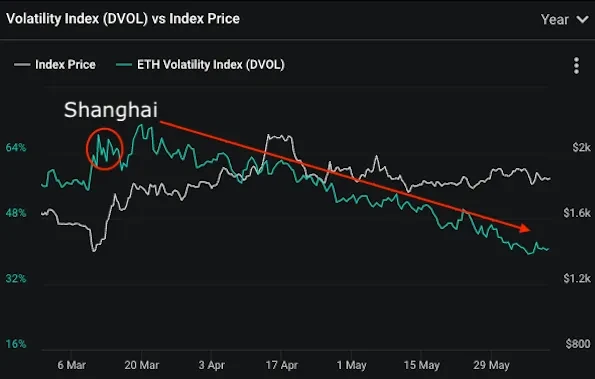

上海升级之后,以太坊市场出现了一个引人注目的现象:ETH价格波动率显著下降。这背后是否与质押解锁带来的结构性变化有关?一个关键线索来自Paradigm团队的研究,他们发现期权市场中存在一个神秘的大型交易实体,持续通过卖出看涨期权向市场注入大量负向波动率敞口。

这个实体将9万份3月到期、行权价1800美元的看涨期权移仓至6月,单笔操作就带来了12.5万vega的波动率供应,有效缓解了市场上行买盘不足的压力。更值得注意的是,这类操作自2022年底以来反复出现,每次都在波动率试图上升时形成压制。

种种迹象表明,这一系列市场行为并非偶然。文章将逐步揭示,波动率异常压缩的背后,极有可能是一股来自大型验证节点的操控力量,他们正利用质押机制与衍生品策略,重构ETH市场的波动格局。

ETH质押解锁潮:平静水面下的超级涌动

上海升级为以太坊市场带来了一场结构性变革。用户首次能够解除质押的ETH,这显著降低了质押风险,直接引发了质押量的爆发式增长。数据显示,自升级以来,ETH质押总量激增约38%,大量原先被锁定的资产重新进入流通。

质押资产的流动性释放,正在重塑市场的供需关系。一方面,更多ETH进入市场可能增加抛压;另一方面,质押收益机制吸引长期持有者继续参与。这种看似矛盾的现象,恰如海面下的暗流,表面平静却暗藏巨大能量。

值得注意的是,这种变化不仅影响现货市场,还衍生出复杂金融行为。部分大型参与者可能利用新解锁的ETH作为抵押品,参与期权等衍生品交易,进一步放大市场波动性。质押解锁潮正在成为影响ETH价格和波动率的重要底层因素。

波动率压缩魔术:神秘实体的期权操控术

拆解9万份看涨期权转移引发的12.5万净波动率注入

Paradigm 研究员 Joe Kruy 指出,一个大型系统性期权交易者将 9 万份 3 月到期的 1800 美元看涨期权转换为 6 月到期的同价位看涨期权,向市场注入了约 12.5 万净波动率。这一操作缓解了 ETH 市场上行买家短缺的局面。交易商因此持有了大量 6 月 1800 美元到期价头寸,导致其在调整波动性敞口时扩大了 vega 和 gamma 风险,形成“点位下跌/波动率下降”的市场走势。

解读Vega值负向操作如何对冲自然买盘缺失

当实体出售看涨期权时,其本质是在做空波动率。期权中的 vega 值衡量了对波动率的敏感程度。该实体通过大量卖出看涨期权(例如 6 月 1800 美元看涨期权),实际上是在执行 vega 负向操作——即押注波动率下降。这种策略在对冲市场缺乏自然买盘的情况下尤为有效,因为卖出看涨期权能提供稳定的权利金收入,同时抑制价格剧烈波动。

分析1800美元行权价未平仓合约的市场压制效应

大量未平仓的看涨期权集中在 1800 美元行权价,尤其是 6 月到期合约,形成显著的市场压制效应。一旦 ETH 价格接近或超过该行权价,期权卖方需进行对冲操作,通常会卖出现货以控制风险,从而限制价格上涨。即使该实体曾回购 10 万份 6 月合约,未平仓头寸规模仍然巨大,持续对波动率产生压制,使 ETH 价格难以有效突破关键阻力区域。

市场生态剧变:从链上数据追踪幕后推手

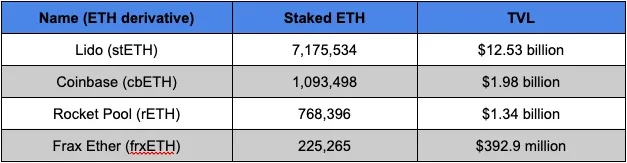

为了追踪这个大规模期权交易实体的身份,我们尝试从链上数据入手。根据其操作的合约规模,可以推算出该实体可能涉及约25万ETH的流动性质押衍生品(LSD)。这一规模将可能的主体范围缩小到了少数几个主要的LSD,包括stETH、cbETH、rETH和frxETH。

然而,在深入排查主流DeFi协议后,并未发现符合这一资金体量和操作特征的可疑痕迹。无论是聚合收益器、期权平台、保险库策略还是交易池,都没有出现与预期规模匹配的头寸。这意味着该实体的操作很可能不通过链上协议进行,而是存在于某种链下“黑箱”之中。

这一发现引出了对质押保证金机制和风险管理的进一步思考。如此大规模的头寸需要巨额的保证金支持,尤其是在价格上涨和波动性增大的情况下。有推测认为,该实体可能与交易平台之间存在某种特殊安排,以防止头寸在剧烈市场波动中被自动清算。这种潜在的关联,不仅关系到该实体自身的风险控制,也可能对整个ETH市场的稳定性产生影响。

身份谜题:谁在操控ETH市场的隐形杠杆?

随着上海升级后ETH质押量激增38%,一个关键问题浮出水面:谁在通过期权市场操控波动率?Paradigm研究员指出,这些大规模交易可能来自大型验证节点。这些节点通过质押ETH获得稳定收益,同时出售看涨期权获取额外收益,形成独特的双重套利模型。

具体操作路径显示:这些实体通过出售大量看涨期权(如9万份6月到期合约)向市场注入负向vega,有效压制波动率。当价格波动时,他们需要动态对冲头寸,这进一步放大市场影响。最引人注目的是1800美元行权价处积累的巨额未平仓合约,形成显著的价格压制效应。

这种策略存在明显的系统性风险。首先,这些交易需要巨额保证金支持,若市场出现剧烈波动,可能引发连锁清算。其次,这些操作大多通过链下渠道进行,约25万ETH规模的流动性质押衍生品并未出现在主流DeFi协议中,形成监管盲区。更令人担忧的是,这些实体可能还与交易所存在特殊清算防护安排,进一步放大潜在风险。

随着这些实体规模不断扩大,其对市场的影响已从单纯的波动率控制扩展到整体价格发现机制。一旦某个环节失控,可能引发连锁反应,甚至危及整个ETH生态系统的稳定性。这种隐藏在质押收益背后的杠杆操作,正在成为ETH市场中最不容忽视的潜在风险源。