在经历上周美国通胀数据的积极信号后,加密货币市场依然呈现出剧烈波动特征。这一现象背后,隐藏着三个值得深入探讨的核心议题:首先是传统金融机构的深度参与——高盛和摩根士丹利等投行在二季度末持有大量比特币ETF头寸,标志着机构资金流向的显著变化;其次是监管环境的动态演变,币安与印度金融情报部门达成和解的案例,折射出全球加密监管框架的持续调整;最后是市场结构的内在变化,这需要我们重点关注:

- 代币化国债产品如何在利率变动环境下保持竞争力?

- 以太坊Gas费降至多年低点将如何重塑其经济模型?

- AI代币项目为何在技术融合的浪潮中遭遇投资者冷遇?

这三个问题不仅关乎短期市场走势,更涉及区块链与传统金融融合、公链经济机制设计、新兴赛道估值逻辑等深层命题。本文将结合最新链上数据和市场表现,为读者解析这些关键议题的底层逻辑与未来走向。

代币化国债的崛起与挑战

贝莱德BUIDL基金成功案例解析

贝莱德推出的BUIDL基金(贝莱德美元机构数字流动性基金)已成为代币化国债领域的标杆案例。该基金通过与Securitize合作,在短短五个月内吸引超过5.2亿美元资金流入,展现出传统金融机构与区块链技术结合的强大潜力。其成功要素包括:采用合规的证券型代币架构、锚定高流动性的短期美国国债资产,以及贝莱德品牌在传统资管市场的信用背书。

主流国债代币化产品对比分析

当前市场已形成多足鼎立的竞争格局:

- 富兰克林邓普顿FBOXX:采用更保守的久期管理策略

- Ondo Finance的OUSG:突出DeFi原生特性

- Hashnote USYC:提供分级收益产品

这些产品年化收益率普遍维持在4.5%-5.2%区间,差异主要体现在赎回机制和最小投资门槛上。值得注意的是,Ondo Finance通过与BUIDL基金建立流动性桥接,其治理代币ONDO在6月创下1.56美元历史新高,验证了”协议代币+底层资产”的双重价值捕获模型。

利率变化对产品吸引力的影响

虽然市场预期美联储年内可能降息100个基点,但经PPI调整的实际利率仍保持温和上升态势。这种特殊环境使得:

1. 名义收益率下降可能被通胀放缓抵消

2. 国债作为避险资产的配置需求持续存在

3. 代币化产品相较传统ETF仍具24/7交易优势

数据显示,即便在利率下行预期下,主要代币化国债基金仍保持每周2000-5000万美元的净流入。

链上流动性与二级市场联动性

代币化国债正在构建新型市场生态:

- 基础层:Securitize等合规发行平台

- 中间层:Ondo等流动性协议

- 应用层:CEX/DEX交易场景

这种架构使得国债收益能够通过智能合约实时分配,同时创造出国债收益率与治理代币价值的正反馈循环。不过近期ONDO价格从高点回落约30%,也暴露出利率敏感型产品在熊市中的脆弱性。未来发展的关键,在于能否建立跨链流动性网络,打破当前各产品间的流动性孤岛状态。

以太坊Gas费下降的蝴蝶效应

Dencun升级带来的费用变革

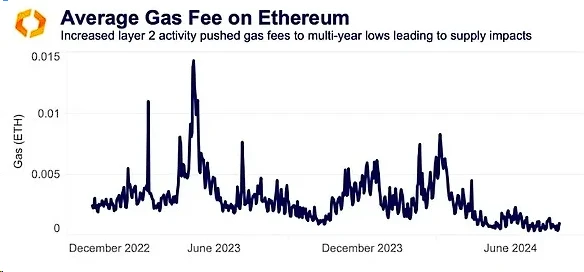

以太坊网络近期Gas费用创下五年新低,这一现象与3月完成的Dencun升级密切相关。该升级通过引入EIP-4844提案,显著降低了Layer2解决方案的交易成本,其中Optimism等主流L2网络的交易费降幅高达90%。这种技术优化直接改变了以太坊的费用市场结构,使得高频小额交易在经济上重新变得可行。

Gas费降低与ETH销毁机制关系

费用下降对ETH经济模型产生了深远影响。根据EIP-1559机制,基础费用销毁量与网络活跃度正相关。数据显示,4月以来每日ETH销毁量已从高峰期的3000枚降至不足800枚,导致ETH供应量结束通缩转为温和通胀。这种转变使得年化通胀率从-0.5%回升至0.3%左右,微妙地改变了代币经济学平衡。

供应量变化对价格的潜在冲击

虽然现货ETF获批带来新的需求预期,但持续增加的ETH流通量(目前月均增发约10万枚)可能形成短期抛压。值得注意的是,当前新增供应量仅相当于灰度ETHE信托单日流出量的1/5,这种供需动态的博弈将成为观察价格走势的关键指标。

Layer2生态扩张的双刃剑效应

L2网络的爆发式增长(TVL突破200亿美元)虽然提升了网络整体容量,但也导致主网结算需求分流。这种生态演进在提升可扩展性的同时,也使得ETH作为”数字石油”的消耗场景发生结构性转移,未来需要关注质押收益与交易费用的新平衡点形成。

AI代币项目的困境与突围

三大项目合并的市场反应

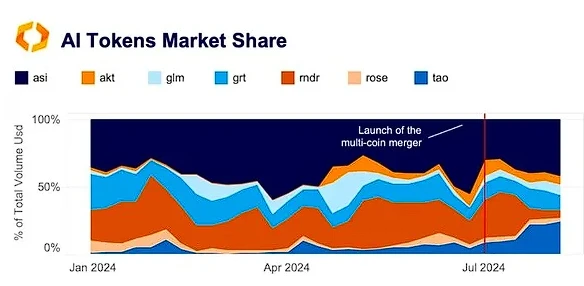

Fetch.AI、SingularityNET和Ocean Protocol三大AI项目启动代币合并计划,将原生代币统一为ASI代币。这一战略调整使其市场份额从30%提升至40%,但交易数据显示市场反应以抛售为主,反映出投资者对合并风险的担忧。

交易量暴跌背后的投资者心理

AI代币交易量从第一季度的130亿美元峰值暴跌至20亿美元,跌幅达84%。这种断崖式下滑揭示了市场对去中心化AI项目实际应用价值的质疑,投资者正从概念炒作转向更务实的价值评估。

与NVIDIA相关性减弱的深层原因

AI代币与英伟达股价的60天相关性已降至0.1-0.2,远低于3月份的0.3-0.4。这种脱钩现象表明,市场不再简单将AI代币视为传统AI赛道的替代投资品,而是更倾向于将其归类为高风险加密资产。

去中心化AI叙事的现实挑战

尽管项目方试图构建”对抗科技巨头的去中心化AI平台”的叙事,但实际开发进度与商业化能力仍面临严峻考验。当前0.5-0.7的比特币高相关性进一步印证,这些项目尚未建立起独立的价值评估体系。

市场波动中的意外赢家

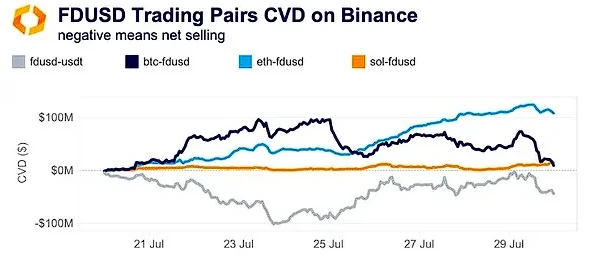

FDUSD在币安的逆袭密码

在7月底的市场震荡中,First Digital USD(FDUSD)实现了令人瞩目的逆势增长,其在币安的市场份额飙升至39%的历史峰值。这一现象背后暗藏三重逻辑:首先是币安4月重启的FDUSD交易对零费率政策产生滞后效应;其次是该稳定币特有的”监管友好”属性获得亚洲投资者青睐;最重要的是,市场波动期间交易者主动将USDT头寸轮换为FDUSD,形成独特的避险传导链条。

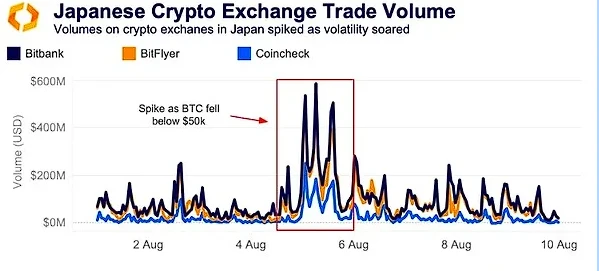

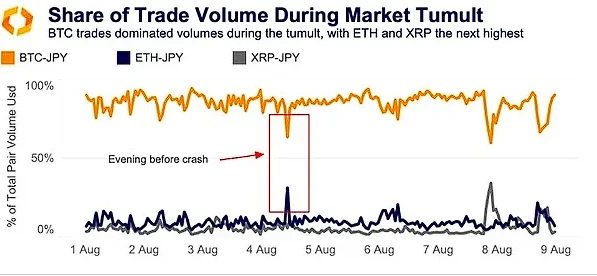

日本市场套利交易的连锁反应

日本央行7月加息引发的套利交易平仓潮,意外成为加密市场波动放大器。数据显示,Bitbank等日系交易所的BTC-JPY交易对在8月初抛售期间交易量激增300%,其背后是日元套利资本的多级踩踏:先是本土机构减持美债导致流动性紧缩,继而引发杠杆交易者被迫清算加密资产头寸。这种跨市场联动暴露出加密生态与传统金融日益紧密的耦合关系。

稳定币轮动与BTC抛售的关联性

Kaiko逐笔交易数据揭示了一个关键现象:FDUSD交易量激增时段,恰好对应币安USDT市场出现大规模BTC抛单。这种稳定币轮动与主流币抛售的同步性,暗示部分精明投资者可能采用”稳定币切换+做空”的组合策略。值得注意的是,这种策略的有效性高度依赖交易所特定政策,使得FDUSD的繁荣呈现出明显的平台依赖性特征。

未来展望与投资启示

实际利率变化对资产配置的影响

美联储货币政策转向将重塑加密市场与传统资产的联动关系。若实际利率维持高位,国债代币化产品可能持续吸引避险资金,而风险资产配置需更注重现金流支撑。投资者应关注经PPI调整后的实际联邦基金利率曲线,其走势比名义利率更具资产定价指导意义。

ETH供需平衡的长期观察指标

以太坊Dencun升级引发的供应量增长需要结合三个维度综合评估:Layer2生态扩张带来的增量需求、现货ETF通过后的机构持仓变化,以及EIP-1559机制下Gas费波动的动态平衡。建议将”销毁/增发比率”纳入核心监控指标。

AI赛道的价值重估窗口期

当前AI代币与NVIDIA相关性减弱的现象,反映出市场正在区分”算力租赁”与”去中心化AI协议”的价值逻辑。三大项目合并后的ASI代币若能在模型训练、数据确权等环节实现突破,或将在第四季度迎来估值重构机会。

地缘政策变化下的风险预警

日本加息引发的套利交易平仓潮表明,加密市场对亚太货币政策敏感度提升。需重点关注:香港稳定币监管框架落地进度、印度市场重新开放后的流动性迁徙,以及中东主权基金对代币化国债的配置动向。建议建立”政策冲击-链上数据-交易所流量”的三阶预警模型。