以太坊作为一种生产性资产,能够产生归属于代币持有者的利润。但它的估值逻辑却与传统资产截然不同。在股票市场中,我们常用市盈率(P/E)倍数来衡量资产价值——例如谷歌市盈率30倍,英伟达高达230倍,反映的是市场对企业未来盈利增长的预期。如果增长不及预期,高估值资产往往会价格暴跌。

然而在加密货币领域,类似的估值指标“市值/协议费用”却展现出令人困惑的现象。数据显示,ETH的价格和估值倍数呈现明显的反向关系:估值倍数越高时,反而是更好的买入时机;倍数走低时,却可能是卖出信号。这种反直觉的现象直接挑战了传统金融的估值认知——为什么投资者会在ETH显得“最贵”的时候积极买入,而在“便宜”的时候选择卖出?

通过分析历史数据,我们将揭示这种反常现象背后的加密市场底层逻辑,重新审视ETH的价值评估体系。

估值倍数大揭秘:ETH的100倍起步价藏着什么玄机?

解析加密估值公式:市值/协议费用的特殊计算逻辑

在传统金融市场中,市盈率(P/E)是评估股票价值的重要指标,例如谷歌的市盈率为30倍,英伟达则高达230倍。这一倍数意味着投资者需要多少年才能通过企业盈利收回投资成本。然而,在加密货币领域,尤其是以太坊(ETH),估值逻辑有所不同。

以太坊的估值倍数采用“市值除以协议费用”的计算方式。这里的市值代表市场对ETH的定价,而协议费用则相当于区块链网络产生的“利润”。由于这些费用最终归属于代币持有者,这一比率可类比为传统金融中的盈利倍数。但关键区别在于:加密货币的估值倍数波动幅度远大于传统资产,且其计算基于过去七天年化费用,而非未来预期收益。

揭示ETH估值波动范围:历史峰值达8800倍费用

以太坊的估值倍数呈现出极端波动性。自2016年以来,其交易价格曾在协议费用的10倍至惊人的8800倍之间震荡。2022年夏季至今,这一范围虽收窄至25倍到235倍,但仍显著高于传统资产的典型估值区间。

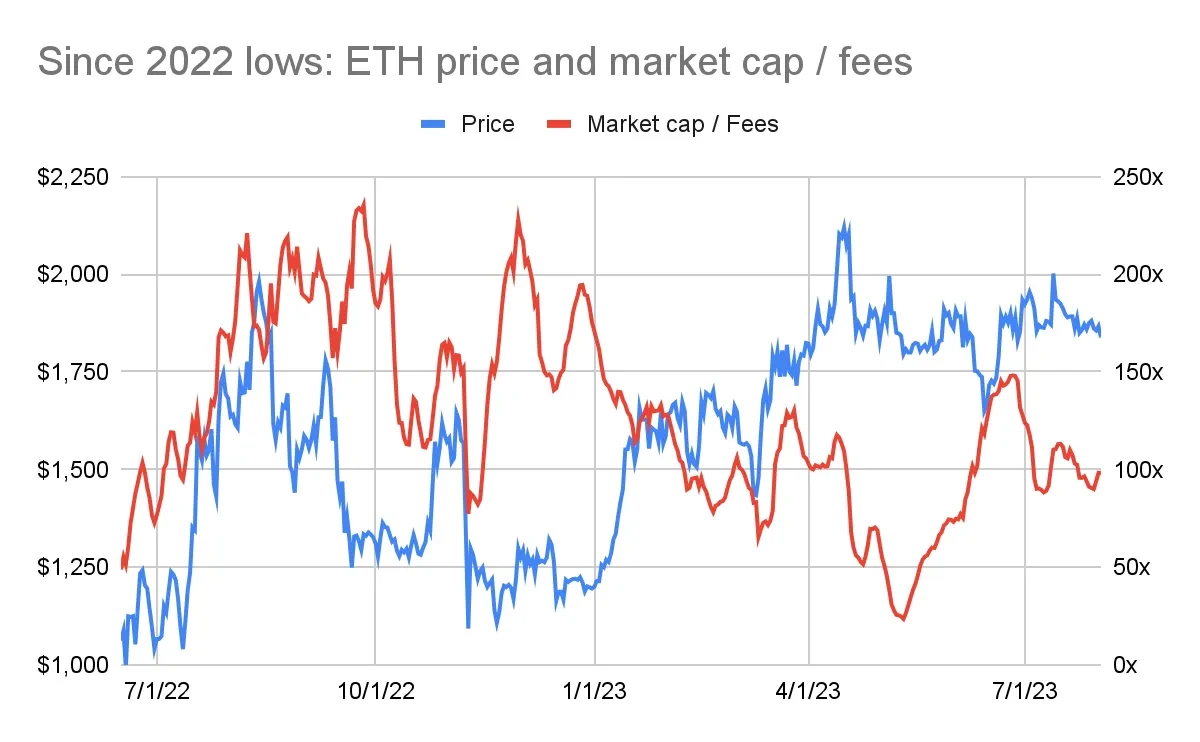

例如,2022年底ETH价格跌至1200美元时,其估值倍数却高达200倍;而2023年春季价格回升至2000美元时,倍数反而降至50-100倍。这种价格与倍数的反向关系颠覆了传统估值逻辑——通常低倍数被视为买入信号,但ETH的历史表现恰恰相反。

对比传统资产:ETH估值倍数远超股票商品的特殊性

与传统股票市场相比,ETH的估值倍数表现出三大特殊性:

首先,倍数与价格呈反向关系。历史数据显示,在估值倍数极高时(如2017年的7700倍或2021年的650倍)买入ETH,反而能获得显著收益;而在倍数压缩至低位时(如2022年的25倍),价格往往处于高点,成为卖出信号。

其次,倍数波动幅度。标普500指数市盈率长期在15-26倍之间波动,而ETH的估值倍数跨度可达三个数量级,反映出加密货币市场的高风险和高预期特性。

最后,ETH兼具生产性资产、商品和价值存储三重属性。其估值不仅受费用影响,更受宏观环境、监管政策和网络效应等多重变量驱动。这使得单纯依靠费用倍数判断ETH价值变得片面,也解释了为何传统估值模型在加密领域面临失效。

数据说话:ETH价格曲线与估值倍数的“镜像游戏”

历史数据表明,ETH价格与估值倍数之间呈现出明显的反向关系。与传统资产不同,ETH在估值倍数最高时买入反而可能获得超额收益,而在倍数最低时卖出则可能是最佳选择。

2017年牛市期间,ETH的估值倍数一度高达7700倍费用,当时价格仅为10美元左右。然而,这正是买入的黄金时机——随后ETH价格上涨10倍,而估值倍数却压缩至100倍。

2021年周期再次验证了这一规律。2020年初,当ETH以650倍费用倍数交易时,价格约为200美元。之后ETH价格上涨24倍,而费用倍数却降至22倍。

这种反向关系在熊市中同样具有警示作用。2018年初,当ETH价格接近1000美元峰值时,估值倍数降至200倍,这正是卖出信号。

同样,2021年末ETH创下4000美元历史新高时,估值倍数降至25倍,再次成为顶部逃生的明确信号。

这些数据揭示了一个反直觉的结论:在ETH交易处于估值倍数峰值时买入,在估值倍数低谷时卖出,反而能获得最佳投资回报。这一发现完全颠覆了传统估值模型的认知,凸显了加密货币市场的独特运行逻辑。

反常识背后的两股推手:市场前瞻VS价值重构

以太坊价格与估值倍数之间的反向关系,主要源于市场的前瞻性特征以及ETH身份认知的根本转变。

未来预期主导定价:费用数据滞后性导致估值失真

市场定价始终基于未来预期,而非历史表现。用于计算以太坊估值倍数的费用数据,是过去七天年化费用的结果,属于滞后指标,无法反映网络未来的收入潜力。历史数据清晰显示,在牛市期间,ETH价格往往在手续费实际增长之前就已启动上涨。例如2017年牛市初期,价格先行上涨,费用增长随后跟上;

2021年牛市初期也呈现类似规律。

这表明投资者更关注以太坊未来的盈利潜力,而非静态的收益倍数。

身份认知转变:ETH从生产性资产向价值储存载体进化

虽然以太坊能够产生手续费收益,具备生产性资产属性,但市场并未完全沿用传统市盈率逻辑对其进行估值。ETH估值倍数长期处于高位(历史波动区间达10-8800倍),且与价格呈反向关系,暗示其价值支撑更多来源于价值存储属性。就像黄金这类商品型资产,其价值并非主要源于生产收益,而是基于稀缺性和共识。以太坊正逐渐从单纯的生产性资产,演进为兼具价值存储功能的核心加密资产。

多重属性博弈:手续费波动影响价格但非唯一决定因素

费用数据对ETH价格存在影响,但并非唯一决定因素。当市场预期手续费增长时,价格会作出反应,但这只是众多变量之一。宏观环境、监管动态、赛道竞争等因素同样显著影响ETH估值。本质上,以太坊的价值由多重属性共同支撑:其底层网络的安全程度、生态繁荣性、以及作为价值储存载体的货币属性,都构成了估值的基本面。费用作为网络活力和健康度的指标仍然重要,但已不能单一决定“昂贵”或“便宜”的结论。

破局之道:加密估值体系需要哪些新思维?

基本面新维度:网络安全性与生态繁荣度权重提升

传统估值模型依赖历史财务数据,但以太坊这类区块链资产的价值更多体现在网络的安全性和生态繁荣度上。费用数据虽然反映收益,却无法涵盖网络效应、去中心化程度和开发者活跃度等关键指标。历史数据显示,ETH 价格往往在网络使用率提升、DeFi 或 NFT 等生态应用爆发前率先上涨,说明市场更看重未来潜力而非静态收益。因此,评估 ETH 需将安全预算、节点分布、DApp 数量等“链上健康度”指标纳入基本面分析框架。

定价核心变量:从手续费收益转向价值存储共识

ETH 估值倍数(市值/费用)的剧烈波动(10倍至8800倍)揭示了一个关键事实:市场并未单纯将其视为生产性资产。当费用倍数高达数百倍时,价格反而处于低位;而当倍数压缩至25倍时,价格却接近历史高点。这种悖论暗示 ETH 的定价核心正从“手续费收益”转向“价值存储共识”。就像黄金不以工业用途定价一样,ETH 的价值逐渐锚定在其作为去中心化结算层和数字价值载体的稀缺性上,费用增长仅成为强化共识的催化剂而非决定因素。

投资方法论迭代:需建立加密原生估值指标框架

传统市盈率模型在加密领域遭遇失效,因其无法捕捉链上活动的先行性和资产属性的多重性。有效的加密估值需引入原生指标:

- 费用动量指标:观察费用增长率而非绝对值,识别生态爆发前兆;

- MVRV(市值/实现价值)比率:衡量市场平均成本与市值的偏离度,判断超买超卖;

- 质押收益率与通胀率差值:反映网络安全成本与持币收益的平衡。

历史规律表明,高估值倍数(如200倍费用)反而可能是长期买点,因市场提前定价未来生态扩张。投资者需跳出“低倍数即便宜”的传统思维,建立动态评估共识强度的新框架。