金融领域中最慢的资产——如贷款、房产和大宗商品——正被引入到有史以来最快的市场环境中。代币化表面上承诺带来流动性,但实际上创造的是一种流动性假象:一个看似流动的外壳包裹着流动性不足的内核。这种内外不匹配构成了RWA(现实世界资产)代币化的流动性悖论。

本文的核心论点是,代币化资产不仅未能消除底层资产的流动性限制,反而可能加剧系统性金融风险。通过将流动性差、变现慢的资产包装成可即时交易、杠杆化和清算的代币,金融体系中原有的缓慢信用风险被转化为高频波动风险,其传播速度从数月缩短至数分钟。

接下来,我们将结合历史案例与现实场景,深入分析代币化如何可能重演类似2008年次贷危机的结构性风险,并探讨其潜在的连锁反应机制。

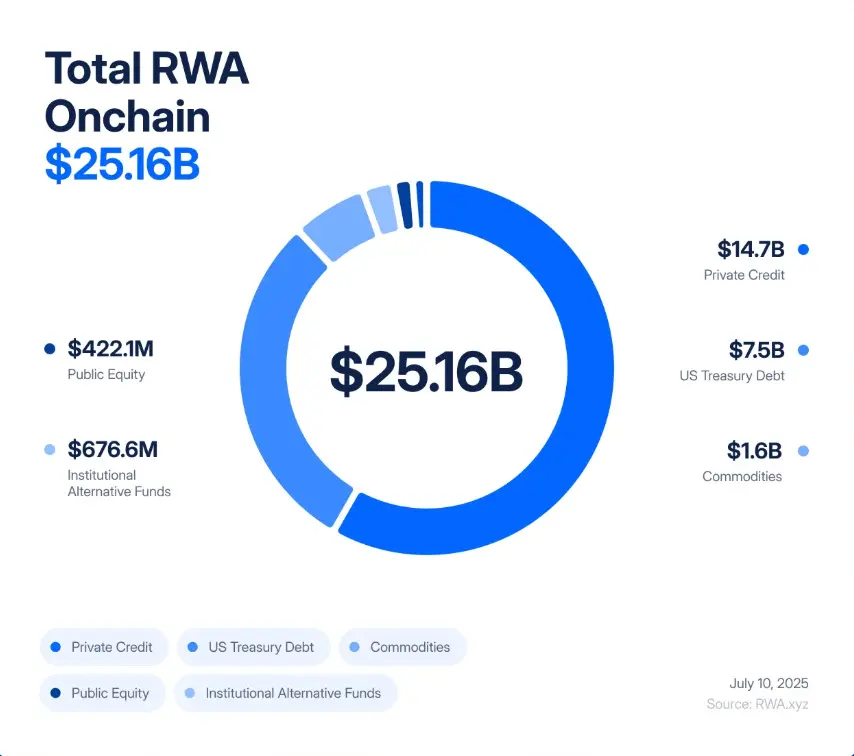

过去五年间,现实世界资产(RWA)代币化市场经历了爆发式增长,从2020年的8500万美元迅速扩张至2025年的250亿美元,增幅高达245倍。

这一惊人增长背后,是机构投资者对收益、透明度和资产负债表效率的强烈需求。

机构资金涌入代币化资产主要基于三大动因:一是对稳定收益的追求,在低利率环境中寻求更高回报;二是区块链技术带来的透明度提升,资产流动和所有权变更可实时追踪;三是资产配置和流转的效率优化,代币化能够显著提升资本利用率。

市场上已涌现多个具有代表性的代币化案例。全球资管巨头贝莱德推出了代币化国债基金,将传统债券引入链上市场;金融科技公司Figure Technologies已将数十亿美元的信贷资产通过区块链进行代币化;从美国新泽西到阿联酋迪拜的房地产项目,也开始通过代币化形式进行分割并在去中心化交易所进行交易。这些案例标志着RWA代币化正在从实验阶段走向规模化应用。

流动性魔术的暗面:当慢资产披上快外衣

代币化表面上为房地产、贷款和大宗商品等流动性差的资产创造了流动性,但实际上只是为其包裹了一层高流动性的外壳,并未改变底层资产流动性不足的本质。这些资产在法律和操作层面仍受制于合同、注册机构和法院的约束,变现过程缓慢。而代币化却使其能够被即时交易、杠杆化和清算,导致原本缓慢传递的信贷和估值风险转变为高频波动风险,传染速度从数月缩短至数分钟。

法律程序的滞后性与链上交易的即时性之间存在根本矛盾。例如,房地产产权转移需要数周时间完成法律程序,但代币化后,同一资产却能在链上实现全天候快速交易。这种时空错配意味着,尽管底层资产的价值变化缓慢,其代币化形式却可能在市场恐慌或技术故障的触发下瞬间崩溃。

高频波动风险由此替代了传统信贷风险。当实体经济出现违约或资产价值下滑时,链上代币可能因预言机延迟更新或市场谣言而迅速贬值,触发自动清算机制。这种风险传导机制通过DeFi协议快速扩散,形成级联反应,使得局部信贷问题演变为系统性链上崩溃,而底层资产的实际价值变化尚未完全显现。

次贷危机2.0:区块链加速器下的金融炼金术

1. 对比CDO/CDS与RWA衍生品的结构相似性

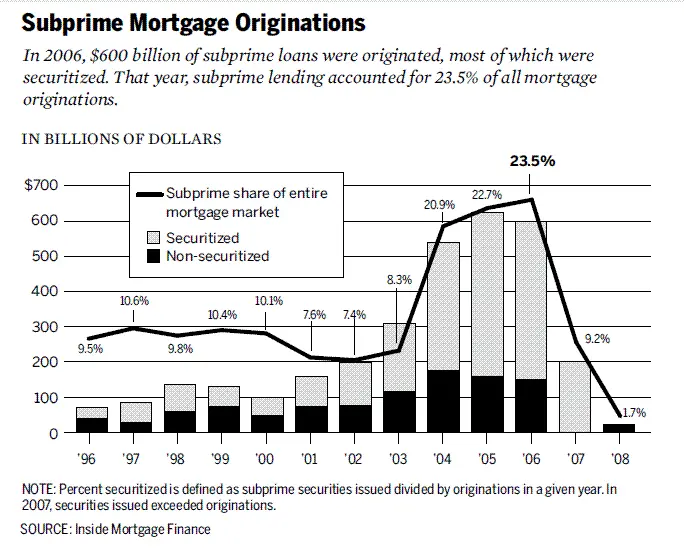

回顾2008年金融危机,华尔街将流动性差、风险高的次级抵押贷款通过金融工程转化为复杂的证券产品。抵押贷款被打包成抵押贷款支持证券(MBS),再分层为担保债务凭证(CDO),并叠加信用违约互换(CDS)进行风险对冲。

理论上,这一过程将高风险贷款转化为“安全”的AAA级资产,但实际上在不稳固的基础上构建了高杠杆且不透明的金融体系。

如今,RWA代币化正在重现这一结构逻辑,只不过操作平台转移到了区块链上。私人信贷、房地产和国债等资产被分割为链上代币,并进一步衍生出基于RWA代币的期权、合成产品和结构性产品。尽管链上衍生品因完全抵押和透明性看似比CDS更安全,但其核心机制与2008年如出一辙:将流动性差、变现慢的资产,用流动性强的结构进行包装,并在远超底层资产处理速度的市场中流通。

2. 揭示预言机信任黑箱与评级机构的历史重演

在传统金融体系中,评级机构曾将高风险垃圾债券评为AAA级,掩盖了资产的真实风险,成为2008年危机的重要推手。而在RWA代币化生态中,这一“信任黑箱”角色由预言机和托管人承担。预言机负责将链下资产价值传递至链上,但其更新频率、数据来源和机制设计可能存在延迟或漏洞。

例如,若实体经济恶化导致底层贷款违约率上升,但链上预言机每月才更新一次价格,代币在市场上仍显示为“稳健”。一旦市场传言发酵或预言机数据滞后,交易员可能抢先抛售,引发价格锚定破裂和自动清算。这种由外部数据输入机制引发的信任危机,与当年评级机构的失职具有高度相似性,甚至因自动化而更具破坏性。

3. 计算危机传导速度从数月到数分钟的量级差异

2008年,危机从次级抵押贷款违约到全球金融体系崩溃,历时数月。房屋止赎需经过法律程序,衍生品虽可快速交易,但整个系统的风险传导仍受制于传统金融的基础设施速度。

而在区块链架构下,危机传导速度被提升至代码执行级别。一旦出现负面信号(如预言机延迟、托管机构被黑或突发抛售),链上清算机器人会在几分钟内启动,自动抛售抵押品,引发价格下跌→再清算的负反馈循环。底层资产(如房产或贷款)可能仍需数月甚至数年才能完成法律层面的价值重估或处置,但其代币化表征已在瞬间崩盘,并拖累整个DeFi协议体系。这种时滞差异从“数月对秒级”升级为“数年对分钟级”,加剧了系统性风险的爆发力和破坏范围。

新泽西房产崩塌实验:代币化市场的蝴蝶效应

1. 还原产权转移法律程序与链上交易的时空错配

新泽西州伯根县一处商业房产的代币化过程,清晰展示了现实世界与链上交易之间的根本矛盾。这栋大楼本身运行稳定:租户按时支付租金,抵押贷款正常偿还,产权归属明确。然而,完成产权转让的法律程序——包括产权核查、文件签署和向县政府提交登记——通常需要数周时间。房地产交易始终遵循这种缓慢、受法律约束的传统流程,依赖于纸质文件和法院系统。

但一旦房产被代币化,产权被置入特殊目的公司(SPV),并发行代表部分所有权的数字代币,这一资产便进入了全天候交易环境。代币可能在去中心化交易所(DEX)一个下午内交易数百次,被用作借贷协议中的抵押品,或被打包成承诺“安全真实收益”的结构化产品。

然而关键在于,大楼本身的属性和运行节奏并未改变,法律程序和实体资产流转依然缓慢,而链上交易却以秒级速度进行,这种时空错配埋下了系统性风险的种子。

2. 模拟租户违约到预言机延迟引发的清算级联反应

假设该商业地产的主要租户发生违约,或房产价值因经济环境恶化出现下滑,现实世界中的影响通常需要数月甚至数年才会完全显现。但在区块链上,市场信心的崩塌可能仅需一瞬。

例如,社交媒体上的一个谣言、预言机数据更新的延迟,或是突然出现的大量抛售,都可能立即引发自动清算的连锁反应。由于链上价格依赖预言机更新,而预言机可能每月才更新一次价格,代币在市场上仍显示为“稳健”。一旦市场传言发酵或预言机数据滞后,交易员可能抢先抛售,引发价格锚定破裂和自动清算。

这种由外部数据输入机制引发的信任危机,与当年评级机构的失职具有高度相似性,甚至因自动化而更具破坏性。

3. 展示抵押品价值归零触发的DeFi协议连锁崩溃

代币化房产作为抵押品广泛用于各类DeFi协议,一旦其价值受到质疑,整个系统可能面临连锁崩溃。例如,如果托管机构遭遇黑客攻击,其法律权益受疑,或发生自然灾害影响物业价值,链下资产价值立即受到冲击,而链上代币价格随之崩盘。

在去中心化交易所中,持有者恐慌性抛售代币,自动做市商(AMM)中的流动性被迅速抽干,代币价格呈断崖式下跌。与此同时,所有使用该代币作为抵押品的借贷协议会启动清算程序,但由于抵押品本身缺乏流动性且价值几近归零,协议将无法收回债务,资产负债表上出现无法弥补的坏账。

这一过程不仅摧毁代币本身的市场,还会拖累与之关联的抵押池、借贷协议和稳定币项目,形成系统性坍塌。原本被称作“机构级链上房地产”的资产,顷刻间成为引爆多个协议的导火索,传统金融基金也难以幸免。

这一实验揭示出代币化市场中的致命弱点:快速流动的金融外壳与缓慢变动的底层资产之间的严重脱节,可能使局部风险以代码速度扩散为全局危机。

衍生品加强版:当合成资产遇上智能合约黑天鹅

金融创新不会止步于基础资产代币化。一旦资产类别在链上形成规模,市场必然在其基础上构建衍生品结构。正如2008年之前次级抵押贷款催生了MBS、CDO和CDS等多层衍生品,RWA代币化也正在进入“加强版”阶段——代币化资产将被进一步打包成指数产品、分层为不同风险等级的份额,并衍生出合成资产让投资者能够对一篮子不动产或信贷资产进行杠杆化押注。

尽管链上衍生品在技术上显得更先进——通过智能合约实现全额抵押和交易透明,但这并不意味着风险被消除,而是发生了形态变异。传统金融中的交易对手违约风险被智能合约漏洞取代;评级机构的信任危机转化为预言机的数据操纵或延迟问题;而类似AIG的机构失灵可能以DeFi协议治理失败的形式重现。层层叠加的杠杆和隐藏的相关性风险,使得整个系统依然暴露在单一故障点威胁之下。

更具挑战性的是,所谓“多元化”的资产组合实际上共享着同一个系统性风险载体:DeFi基础设施本身。当主要预言机网络、稳定币机制或借贷协议出现故障时,无论底层资产是房地产、国债还是企业信贷,所有基于RWA的衍生品都将同步崩溃。这种新型系统性风险的特征在于,其传播不再依赖传统金融中的机构间信用链条,而是通过智能合约的自动执行机制,以代码速度在全网瞬间扩散。

破局之道:在速度狂欢中安装熔断阀

面对RWA代币化带来的流动性悖论与系统性风险,亟需在技术架构与金融机制层面建立有效的风控体系。首先应优化预言机的数据更新机制,避免因更新延迟导致市场价格与底层资产价值严重脱节。同时需重构清算算法,引入动态阈值和渐进式清算机制,防止出现链上资产的瞬间崩盘。

其次,必须建立跨协议的风险隔离系统。当某个代币化资产出现剧烈波动时,自动触发熔断机制,暂停相关借贷和交易功能,为市场参与者争取应对时间。这种系统应具备协议间协同能力,防止风险在DeFi生态中无序传导。

最关键的是保留传统金融中的风险缓冲设计。抵押品管理不能完全依赖算法,需设置超额抵押要求和流动性储备池,确保即使底层资产价值延迟显现,系统仍具备吸收损失的能力。这些传统风控手段与区块链技术结合,才能为高速运转的代币化市场装上可靠的"安全阀"。