Metaplanet,这家被誉为“日本版微策略”的上市公司,正面临比特币战略的严峻考验。在召开的股东大会上,公司推出大规模融资计划试图挽救市场信心,甚至请来特朗普之子站台助阵,然而股价却持续暴跌,市场反应冷淡。其背后,既暴露了内部“比特币飞轮”增长失速的困境,也反映出外部监管环境变化带来的挑战。融资新策略与税务改革的双重博弈,将决定Metaplanet能否走出的下降螺旋。

股东大会上演‘自救大戏’:38亿美元融资计划能否力挽狂澜?

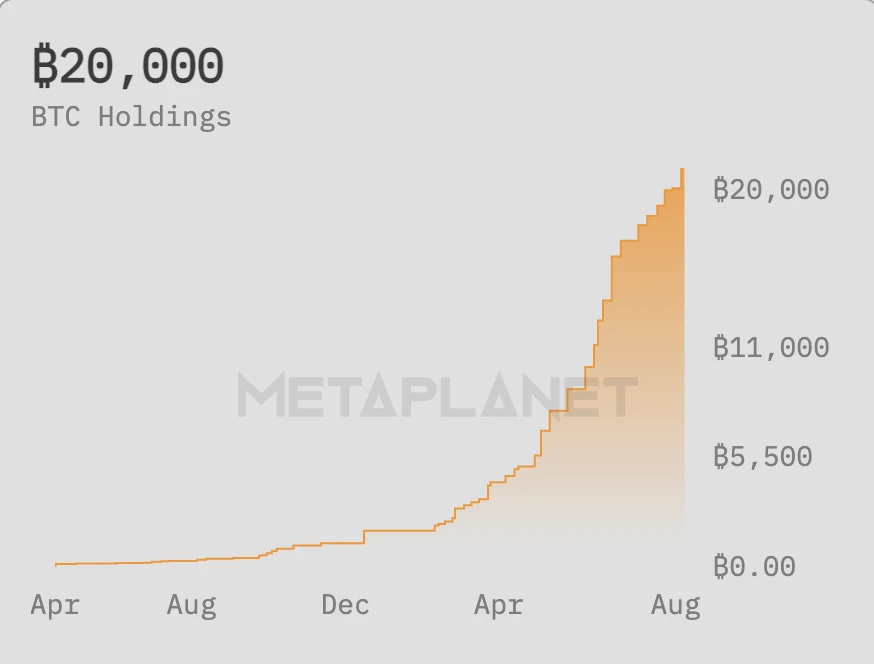

Metaplanet总裁Simon Gerovich在特别股东大会上,回顾了公司从酒店企业转型为比特币储备公司的历程。他强调了公司过去16个月的运营成绩,并宣布计划在2027年前累计购入21万枚比特币,占总供应量的1%。

,Metaplanet已持有2万枚比特币,平均成本为102,607美元,成为全球第六大比特币持仓上市公司,也是唯一进入前十的日本企业。公司市值超过20亿美元,比特币收益率接近7.5%。

为此,Metaplanet获批最高筹集38亿美元资金,用于购买更多比特币。未来两年,公司将通过新推出的永续优先股产品(Metaplanet Prefs)购买19万枚比特币。这类优先股将成为核心融资工具,旨在建立以比特币为支撑的收益曲线,其潜在收益可能超过日本传统固定收益产品。

永续优先股在日本市场并不常见,主要受保守的企业融资结构、严格的法律监管和投资者偏好固定收益等因素影响。Metaplanet将发行两类优先股:A类提供5%收益率,类似传统固定收益;B类附带转换为普通股的选项,风险较高。Simon指出产品具备四大优势:提供新融资渠道、无需频繁再融资、融资成本低于同行、通过发行上限控制建立财务“安全阀”。

股东大会上还通过了多项改革措施,包括增加法定股数上限至27.23亿股、允许召开线上股东大会、设立授权类别股份等。Simon宣布公司目标是成为全球第二大比特币持有公司,仅次于MicroStrategy,并强调其每股比特币占比已达2274%,远超后者的86%。

战略顾问Eric Trump也出席了会议,他持有330万股股份,支持公司的比特币战略,并称赞Simon是“最诚实的领导者之一”。Simon还披露,富达和嘉信理财是公司最大股东,持股约20%。

股价暴跌六成背后:飞轮失速与溢价缩水的双重夹击

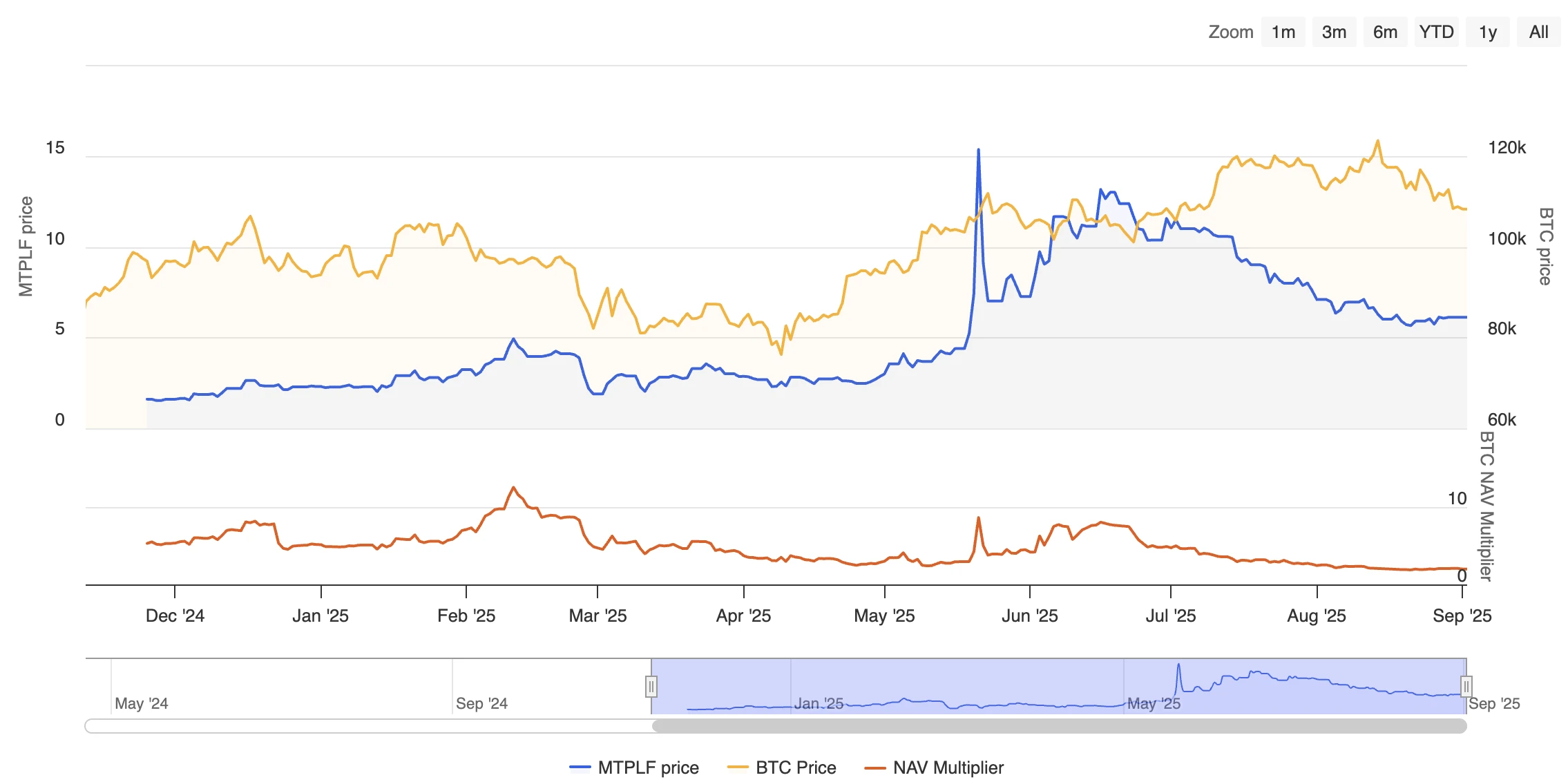

Metaplanet的股价表现与其比特币战略的推进形成鲜明反差。自5月中旬创下15.35美元的历史高点后,其股价已大幅下跌约60.2%,市场信心明显受挫。与此同时,公司比特币持仓增速显著放缓,过去一个月仅增长16.7%,远低于此前92.7%的月度增幅,显示其增持动力正在减弱。

更关键的是,Metaplanet的比特币溢价水平急剧收缩。衡量公司市值与比特币净资产价值之比的NAV倍数已从5月底的8.5倍暴跌至的1.9倍。这一指标的大幅下滑意味着,公司通过发行股票融资购买比特币的成本优势正在消失,投资者对其比特币持仓价值的认可度明显下降。

此外,Metaplanet计划采用的优先股融资模式在日本市场面临适应性挑战。由于日本企业融资结构偏保守、法律监管严格,且投资者更偏好传统固定收益产品,这类创新金融工具的接受度存在不确定性。尽管公司试图通过优先股产品吸引资金,但能否在日本市场成功实施仍需观察。

监管套利时代终结:日本税改如何釜底抽薪?

此前,日本投资者更倾向于购买加密概念股而非直接持有加密资产,其中一个重要原因是税制上的监管套利。由于日本对加密资产征收高达55%的累进税率,而股票投资则适用更友好的20%统一税率,资金自然流向加密概念股。然而,日本金融厅(FSA)计划在2026年税制修订中,将加密资产的税率调整为与股票一致的20%统一税率。这一调整意味着,投资者持有现货加密资产与持有相关概念股之间的税差将显著缩小,绕道买股替代持币的动机也将减弱。

税差收敛预计会削弱海外资金对日本加密概念股的吸引力。随着直接持有加密资产的税务成本降低,潜在投资者可能更倾向于选择现货或ETF等替代品,而不是通过概念股进行间接投资。这一变化可能导致资金从概念股分流,进一步影响相关企业的融资能力和市场表现。