一场价值1600亿美元的金融未来之战正在我们口袋里的应用中悄然上演,而大多数人甚至没有察觉。

Robinhood和Coinbase这两家市值均达800亿美元的金融科技巨头,正以截然不同的方式重塑金融行业。虽然它们都瞄准年轻投资者群体,却在战略选择上分道扬镳:Robinhood致力于简化金融体验,提供零佣金交易和15种加密货币的极简操作;而Coinbase则押注区块链技术将重构整个金融系统,提供260多种加密货币和完整的加密基础设施。

这两家公司代表了金融科技发展的两种范式:Robinhood追求"金融无感化",让投资变得像点外卖一样简单;Coinbase则坚持"区块链重构论",致力于成为加密经济的基础设施提供商。2021年上市时,两家公司市值相当,但它们的商业模式、产品策略和用户定位却大相径庭。

在金融科技领域,Robinhood和Coinbase正以截然不同的方式重塑投资体验。虽然两者市值相近(约800亿美元),但它们的核心理念却形成鲜明对比。

Robinhood采取"金融无感化"策略,主打零佣金交易和极简操作界面。它仅提供15种主流加密货币,目标是让投资变得像点外卖一样简单。正如其理念所言:"用户不需要了解金融产品的复杂构造,就能轻松参与投资。"这种"傻瓜式"操作特别吸引普通投资者。

而Coinbase则坚持"区块链重构论",致力于打造完整的加密基础设施。它提供260多种加密资产,虽然交易费用较高(约1.4%),但为用户提供真正的加密货币所有权和完整的链上功能。CEO Brian Armstrong明确表示:"未来5-10年,我们的目标是成为全球领先的金融服务应用,因为所有资产类别最终都将上链。"

这种理念差异直接反映在用户定位上:Robinhood主要服务追求简单体验的大众投资者,而Coinbase则更吸引加密原生用户。两位CEO的战略宣言也体现了这种分歧——Tenev强调普惠金融,Armstrong则着眼于链上金融的未来图景。

值得注意的是,两家公司都在加速加密产品布局,但方式迥异。Robinhood推出自己的Layer-2网络Robinhood Chain,支持Token化股票交易;而Coinbase则持续扩展其Base链生态,单日处理超过5.4万个Token发行。这种差异完美诠释了"极简主义"与"基建狂魔"两种发展路径的本质区别。

在加密市场的激烈竞争中,Robinhood和Coinbase采取了截然不同的战略战术。Robinhood以闪电战姿态发起进攻,祭出三大杀手锏:自主研发的Layer-2网络Robinhood Chain支持资产Token化、推出ETH和SOL质押服务,以及通过收购Bitstamp快速扩张欧洲市场。其0.4%的低交易费率形成显著价格优势,1000美元比特币交易仅收取4美元费用。

Coinbase则构筑了坚固的防御体系:支持260多种加密资产的丰富选择、为机构客户提供2457亿美元资产托管服务,以及衍生品交易生态。虽然1.4%的交易费率较高,但提供真正的链上资产所有权,用户可以自由转移和使用加密货币,这与Robinhood仅提供"加密凭证"的模式形成本质区别。

这场攻防战的核心差异在于:Robinhood致力于将加密功能无缝融入传统投资体验,而Coinbase坚持构建完整的区块链金融基础设施。前者追求"金融无感化"的便捷体验,后者则坚守"链上自由"的技术信仰。

财报密码解码:谁才是真王者?

Robinhood的亮眼数据:9.89亿美元营收+98%加密收入增长

Robinhood在第二季度交出了一份令人惊艳的成绩单:总收入同比增长45%至9.89亿美元,其中加密业务收入更是暴涨98%,达到1.6亿美元。加密收入占总收入比重从去年的10%提升至16%,显示出强劲的增长势头。平台管理的资产规模达到2790亿美元,同比增长99%,活跃账户数增长10%至2650万。通过收购Bitstamp新增约52万加密用户,这笔交易在6月完成后产生了70亿美元的加密交易量。

Coinbase的隐性实力:14亿美元净收入+2457亿美元托管资产

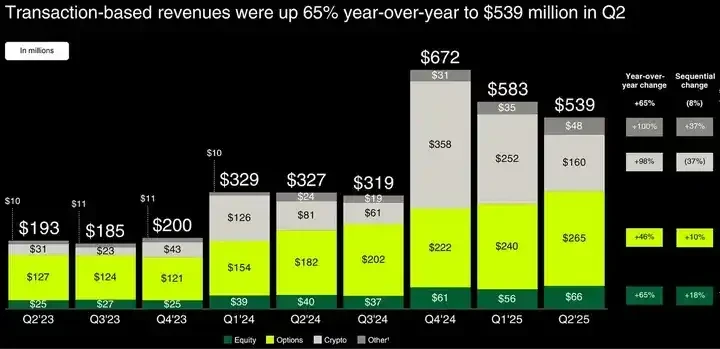

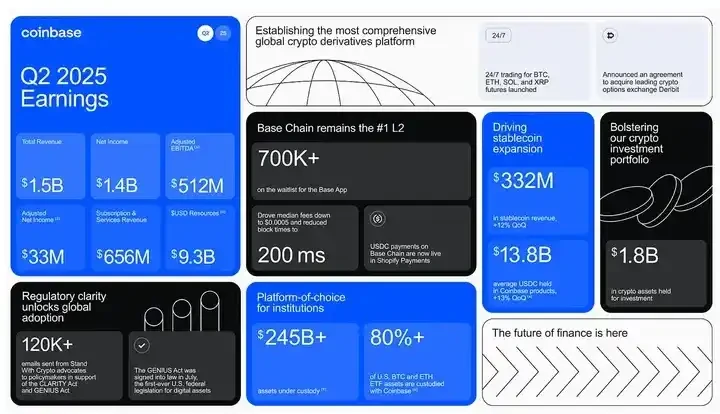

Coinbase虽然表面数据略显疲软——总收入环比下降26%至15亿美元,交易收入下滑39%,但其隐性实力不容小觑。公司实现14亿美元净收入,托管资产规模创下2457亿美元的历史新高。

机构服务表现尤为突出,Prime Financing余额创新高,USDC稳定币业务收入达3.32亿美元。值得注意的是,5月的数据泄露事件导致3.07亿美元的一次性损失,否则财务表现会更加亮眼。

用户增长对比:Robinhood 2650万活跃账户VS Coinbase机构客户网络

Robinhood凭借2650万活跃账户在用户规模上占据优势,而Coinbase则构建了的机构客户网络。Coinbase拥有240多家机构客户和420多个流动性提供商,托管着80%以上的美国比特币和以太坊ETF资产,管理规模达1134亿美元。这种差异反映了两者截然不同的商业模式:Robinhood面向大众市场,Coinbase深耕机构服务。

成本控制博弈:Robinhood订单流支付模式VS Coinbase机构服务溢价

在盈利模式上,两家公司各显神通。Robinhood通过订单流支付(PFOF)模式实现低成本运营,加密交易费率仅为0.4%,远低于Coinbase的1.4%。而Coinbase则依靠机构服务的高溢价获利,其托管业务获得纽约州金融服务部特许,这种监管优势形成了难以复制的护城河。两家公司选择了不同的道路:Robinhood追求规模效应,Coinbase专注高价值服务。

Coinbase的权力游戏:从交易所到金融基建帝国

Coinbase正在构建一个远超交易所范畴的加密基础设施帝国。在机构市场方面,Coinbase托管着2457亿美元的加密资产,占据美国比特币和以太坊ETF市场80%以上的托管份额。当黑石、富达等机构推出加密ETF时,其背后的托管服务大多由Coinbase提供。

监管合规是Coinbase的核心优势之一。该公司持有纽约州金融服务部颁发的特许托管牌照,这种稀缺的监管批准耗时数年才能获得,为Coinbase构建了难以复制的监管护城河。Coinbase已服务240多家机构客户和420多个流动性提供者。

在区块链基础设施领域,Coinbase的Base链展现出强劲增长势头。这个Layer-2网络日均处理超过5.4万个Token发行,交易量已超越Solana。Base链与Coinbase生态深度整合,为ETF提供商、企业用户和零售投资者提供无缝衔接的区块链基础设施。

Coinbase正在打造"全能交易平台"战略闭环:推出支持10倍杠杆的永续期货产品,将去中心化交易所(DEX)直接整合进交易应用,同时为机构客户提供托管、交易、借贷等一站式服务。这种全方位的布局使Coinbase逐渐从单纯的交易平台转型为加密金融的基础设施提供商。

Robinhood正在执行一项精明的长期战略:在年轻一代积累财富之前就牢牢抓住他们。这种策略与迪士尼早期的成功如出一辙——通过建立早期情感连接,为未来的商业价值铺路。

数据显示,Robinhood的用户群体极具代际优势:约50%客户是千禧一代,25%为Z世代。更关键的是,用户平均开户年龄仅为19-22岁,远低于其他平台用户开始投资的年龄。这种早期获客策略为其构建了的先发优势。

平台巧妙地设计了用户黏性机制:通过引导新用户快速完成首次卖单(即使收益只有50美元),形成强烈的情感钩子。这种"首笔收益体验"显著提高了用户留存率。

在业务布局上,Robinhood Gold订阅服务(每月5美元)正在实现银行级渗透,提供3%现金返还信用卡、高收益储蓄等全金融服务。Gold订阅用户已增长至200万,同比增长60%。

最富前瞻性的是其对"巨额财富转移"的布局。Robinhood瞄准未来20年婴儿潮一代向年轻世代转移的84-124万亿美元财富继承潮。通过提前培养年轻用户的金融习惯,平台将在财富代际转移时占据有利位置。

终局推演:隐形金融与显性架构的世纪对决

1. 市值竞赛现状:810亿VS 850亿的胶着战局

两家公司市值几乎持平:Robinhood估值810亿美元,Coinbase估值850亿美元。从年内表现看,Robinhood股价上涨135%,而Coinbase仅上涨30%,且大部分涨幅来自最近一个月。这场势均力敌的较量反映出市场对两种金融未来路径的同等期待。

2. 分析师站队实录:Robinhood的加密韧性VS Coinbase的机构信任

分析师阵营出现明显分化。美国银行分析师上调Robinhood目标价至119美元,同时下调Coinbase评级,认为Robinhood的加密收入增长强劲,而Coinbase过度依赖零售用户正在放弃的山寨币交易。瑞穗证券则赞赏Robinhood在加密领域的韧性及其Token化股票的推进。但Coinbase拥有不可替代的机构信任优势,与决定未来金融整合的关键机构建立了深度合作。

3. 市场细分预言:赢家并非通吃,而是场景化共存

这场竞争很可能不会出现单一赢家。两家公司服务于不同的用户需求:Robinhood面向主流金融用户,提供简单易用的投资入口;Coinbase专注加密基础设施,服务加密原住民和机构客户。随着两种需求同步增长,市场将呈现细分共存的格局。

4. 未来金融二象性:环境化服务VS架构级信任的终极博弈

这本质上是两种金融未来观的较量。Robinhood代表"隐形金融"理念,主张将金融服务抽象化、简单化,使其融入日常生活场景;Coinbase则坚持"显性架构"路线,通过构建底层基础设施来获取信任。没有绝对的对错之分,只是针对不同用户群体的差异化选择——一方追求极简体验,另一方专注底层建设。这场世纪对决将重塑未来金融的形态。