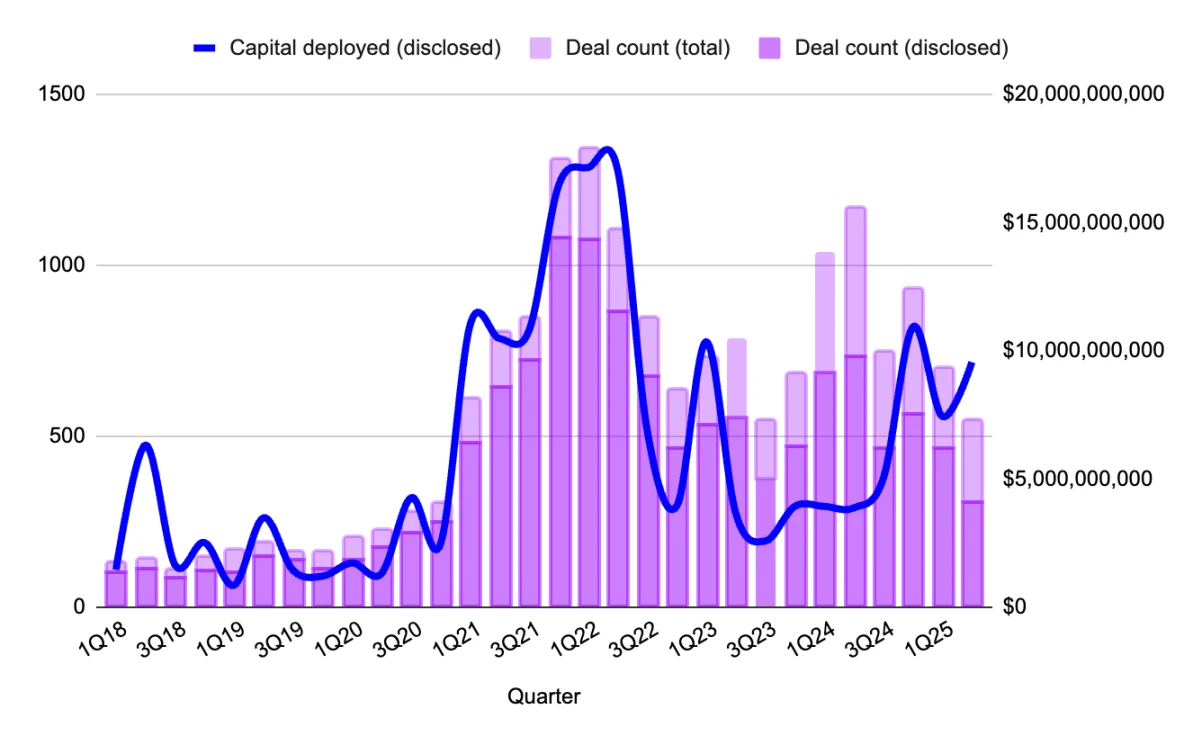

2025年第二季度,Web3融资市场呈现出“冰火两重天”的鲜明格局:一方面,融资总额飙升至96亿美元,创下有记录以来季度第二高;另一方面,交易数量却降至306笔,为2023年中期以来的最低水平。这一看似矛盾的现象背后,是资本高度集中化和战略转向的明确信号——资金正加速流向基础设施领域,尤其是Rollup基础设施、验证者网络和AI对齐系统等底层技术板块。市场已告别“广撒网”式的投资模式,转向更精准、更具信念的押注。本文将深入解析这些融资数据,揭示其背后反映的产业变革逻辑与资本新规则。

资本寒冬里的热钱流动:为何交易数量锐减却融资额飙升?

2025年第二季度,Web3融资市场呈现出看似矛盾的现象:交易数量降至306笔,创下自2023年下半年以来的新低,但融资总额却逆势增长,达到96亿美元,接近历史季度第二高。这一现象背后,反映出资本流动逻辑的根本转变。

投资者不再采取广撒网式的分散投资,而是将资金集中投向更具战略价值的领域。尽管缺乏单笔超大额融资的拉动,但市场中涌现出大量规模在5000万至2.5亿美元之间的战略轮次,资金明显向Rollup基础设施、验证者流动性等高潜力赛道聚集。这意味着市场整体交易数量下降,但单笔融资规模显著上升,显示出资本对项目质量的要求变得更为严格。

市场环境下,投资者更加注重项目的核心竞争力和不可替代性。融资成功不再仅依赖于概念或愿景,而是需要展示出明确的产品市场匹配度、成熟的代币机制以及协议依赖性等关键要素。资本正从广泛覆盖转向精准押注,市场整体虽规模收缩,但投资行为更趋理性和严肃。

A轮融资强势回归:早期项目如何逆袭成为资本新宠?

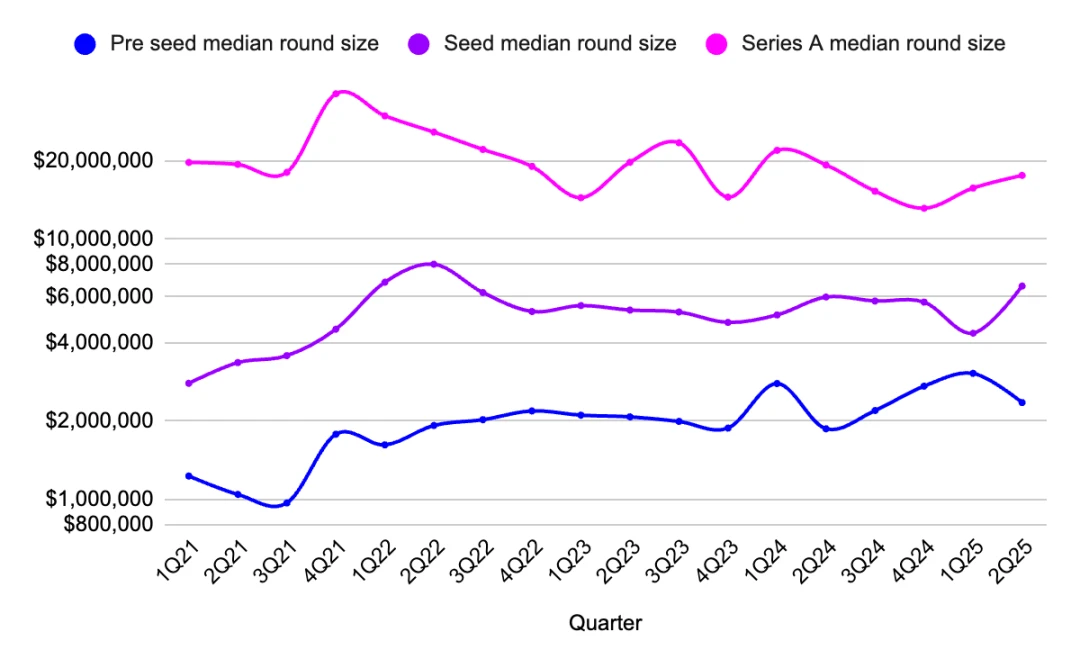

在经历了一段时间的低迷后,A轮融资重新成为市场焦点。本季度A轮融资中位数攀升至1760万美元,创下自2022年初以来的最高水平,27笔交易共筹集了4.2亿美元。这些融资不再是过去那种“准B轮”的模糊定位,而是针对那些已经具备明确产品市场匹配度(PMF)、拥有稳定收入来源并设计了完善代币机制的项目进行的精准资金注入。

与此同时,种子轮融资也展现出反弹迹象,融资中位数规模回升至660万美元,交易数量小幅上升。这一变化表明,投资者对早期项目的兴趣正在回归,尤其是在AI原生基础设施和验证者工具等热门赛道。种子前轮融资保持稳定,中位数为235万美元,则进一步印证了早期项目依然具备市场吸引力。

2024年资本曾集中分布在两端:一端是种子前期的乐观投资,另一端是B轮及以后的成熟阶段融资,而A轮一度成为被忽视的环节。但市场不会永远停滞,随着基础设施建设的推进和项目规模化时机的成熟,A轮融资如今强势回归,标志着市场对具备实际价值和明确发展路径的早期项目重新投下信任票。

基建狂魔的统治力:哪些底层技术吸走了80%的融资?

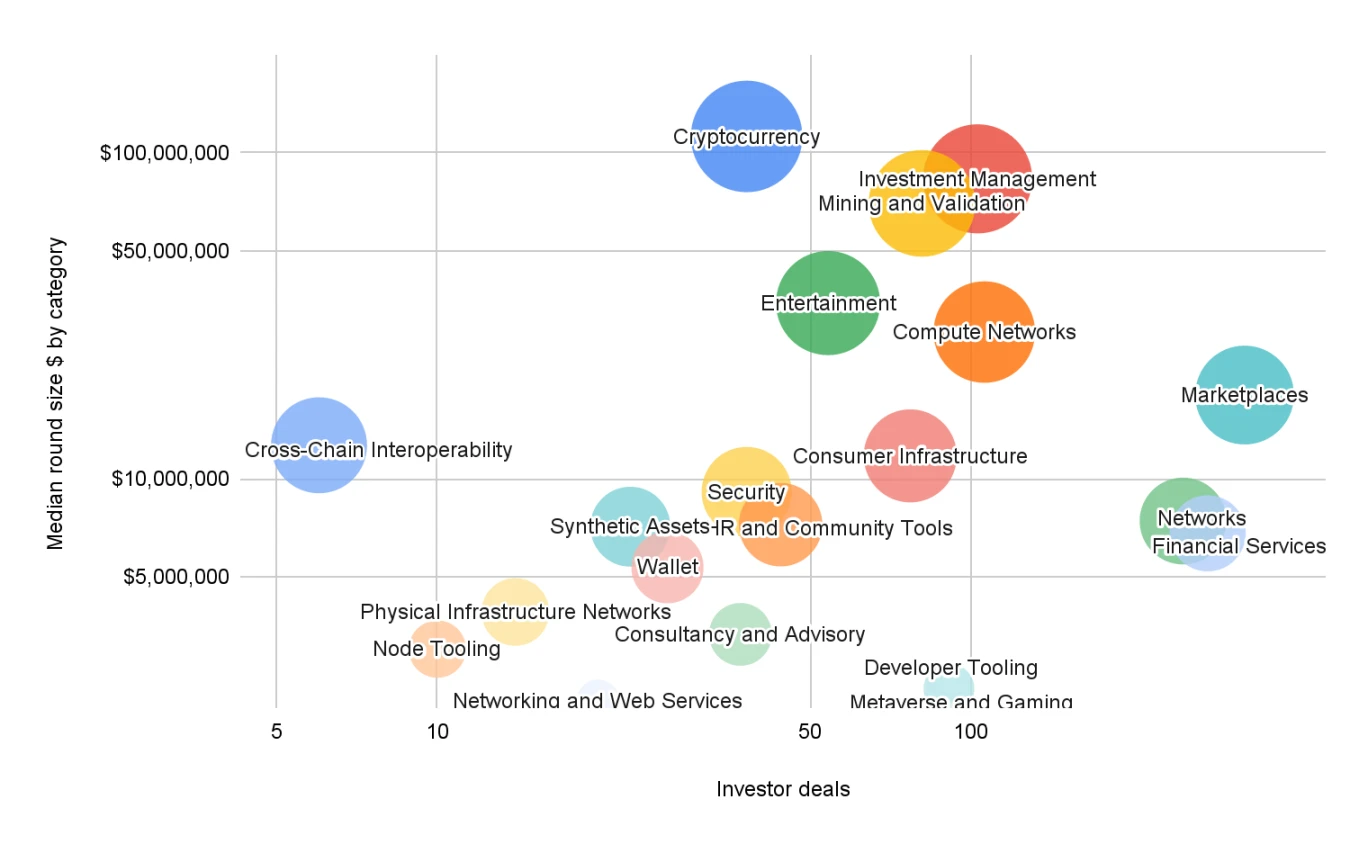

基础设施领域在本季度融资表现中占据绝对主导地位,融资中位数高达1.12亿美元,成为资本最集中的板块。其中,挖矿与验证类项目以8300万美元的中位数融资规模领先,计算网络紧随其后,达到7000万美元。这些投资并非针对短期代币投机,而是聚焦于支撑验证者网络、模块化区块空间及AI对齐共识系统等底层技术,反映出资本对长期区块链基础设施的战略布局。

消费者基础设施和资管领域分别以1170万和8300万美元的中位数融资额,展现出基础设施与用户体验交叉创新的潜力。这些项目兼具技术深度和产品可组合性,在功能性上表现突出。相比之下,开发者工具虽然吸引了大量投资者关注(共91笔交易),但单笔融资规模较小,延续了该领域长尾、低资本支出的行业特点。

整体来看,投资者逻辑非常明确:优先投入底层协议和关键设施,为应用层的快速扩展奠定基础。这一趋势凸显出市场对技术基建的长期信心,也标志着Web3融资正式进入“重基础设施、稳应用创新”的新阶段。

代币融资冰与火之歌:私募暴增83%与公募崩盘83%的生死对决

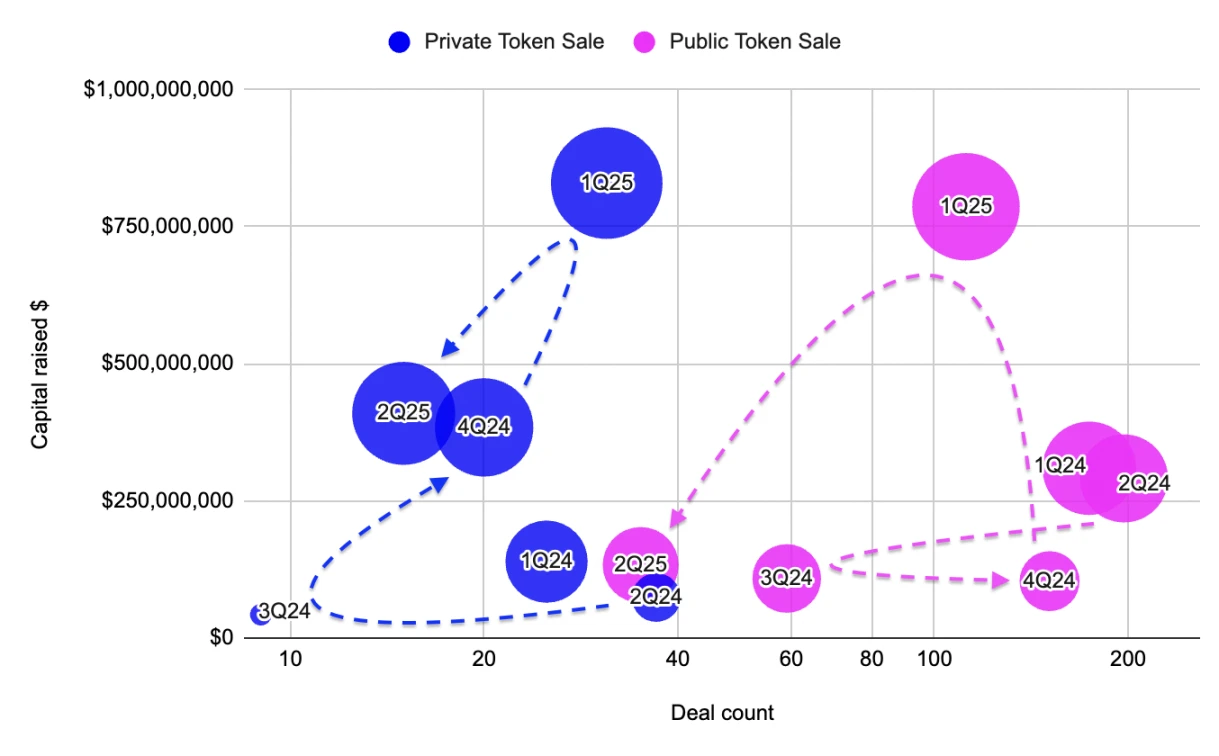

2025年第二季度,代币融资市场呈现出前所未有的两极分化。私募代币销售仅通过15笔交易就筹集了4.1亿美元,融资规模中位数达到2930万美元,创下自2021年以来的最高水平。这一数据突显了Web3融资环境的显著特征:资本更倾向于流向具备战略一致性和明确合作伙伴关系的项目,而非依赖市场炒作。这些高价值私募主要集中在验证者联盟、Layer2国库以及模块化Rollup生态系统,旨在通过机构级合作实现流动性的稳步积累。

相比之下,公募代币销售市场则遭遇了严重滑坡。本季度仅完成35次公募活动,融资总额为1.34亿美元,较上一季度暴跌83%。融资中位数规模也大幅减半,市场活跃度明显萎缩。尽管少数高知名度项目仍能吸引关注,但整体市场情绪趋于观望,散户投资者普遍采取谨慎态度,而非彻底退出市场。

这种极端分化并非偶然,而是自2023年底以来市场趋势的延续。公募发行曾在市场狂热期迅速扩张,但阶段更依赖基本面和战略价值。私募融资的稳定增长反映出市场对长期基础设施和协议依赖型项目的偏好,而公募市场的冷清则揭示了散户投资者对短期不确定性的回避。这一现象深刻表明,代币融资已进入以理性共识和生态协同为主导的新阶段。

静默执行时代的生存指南:创业者如何抓住资本新规则?

资本正明显向基础设施和协议依赖型项目集中,这并非偶然,而是市场发展的必然趋势。投资者不再追求广泛覆盖,而是更倾向于进行深入的战略性押注,尤其是在Rollup基础设施、验证者流动性等关键领域。这种转变意味着,项目必须展示出不可或缺的价值,而不仅仅是有前景的概念。

对于寻求A轮融资的项目而言,仅凭产品市场匹配(PMF)已不足以吸引资本。如今,投资者要求项目同时具备完善的产品市场匹配和成熟的代币机制,通常还需要有持续增长的收入作为支撑。A轮融资中位数已攀升至1760万美元,这反映出市场对高质量、高成熟度项目的强烈偏好,资金正精准流向那些能够证明自身长期价值的团队。

私募代币销售展现出新的机遇,特别是在验证者联盟、L2国库和模块化Rollup生态系统等场景中。尽管公募市场表现疲软,私募通过少量高价值交易筹集了可观资金,中位数规模达到2930万美元,凸显了战略一致性和合作伙伴关系的重要性。这种趋势预示着,私募代币可能会在这些特定领域复兴,为具备清晰叙事和协议依赖性的项目提供新的融资渠道。