2025年,加密市场正迈入由机构主导的全新转型周期,在经历行业整顿与政策洗礼后,监管框架逐渐清晰、合规路径全面打通,加密资产正从“边缘资产”转变为越来越多机构投资组合中的“核心配置”。

本轮机构化浪潮的兴起,得益于一系列标志性政策与市场事件的推动,包括美国《Genius Act》的通过、现货比特币ETF的批准、香港《稳定币条例》的出台、欧盟MiCA监管框架的全面实施,以及俄罗斯财政部对加密资产合规化的支持。同时,BlackRock、富达、野村证券、渣打银行等传统金融机构也纷纷布局数字资产托管、支付及基础设施服务。

监管的清晰化显著提振了市场信心并重构资金结构。据安永2025年发布的调查报告,全球已有超过86%的机构投资者表示已参与或计划在未来三年内投资加密资产,野村的研究也显示日本超半数机构已将数字资产纳入战略视野。

在此背景下,本报告将系统分析机构投资者布局加密资产的动因,聚焦其策略演变、配置路径与市场参与方式,并通过案例解析,揭示“机构化时代”下加密资产市场的结构性机遇。

加密资产逆袭记:从边缘到核心配置的五大驱动力

加密资产正从高风险边缘资产,转变为机构投资组合中的核心配置。超过83%的机构投资者计划在2025年继续或增加数字资产配置,其背后主要有五大驱动力。

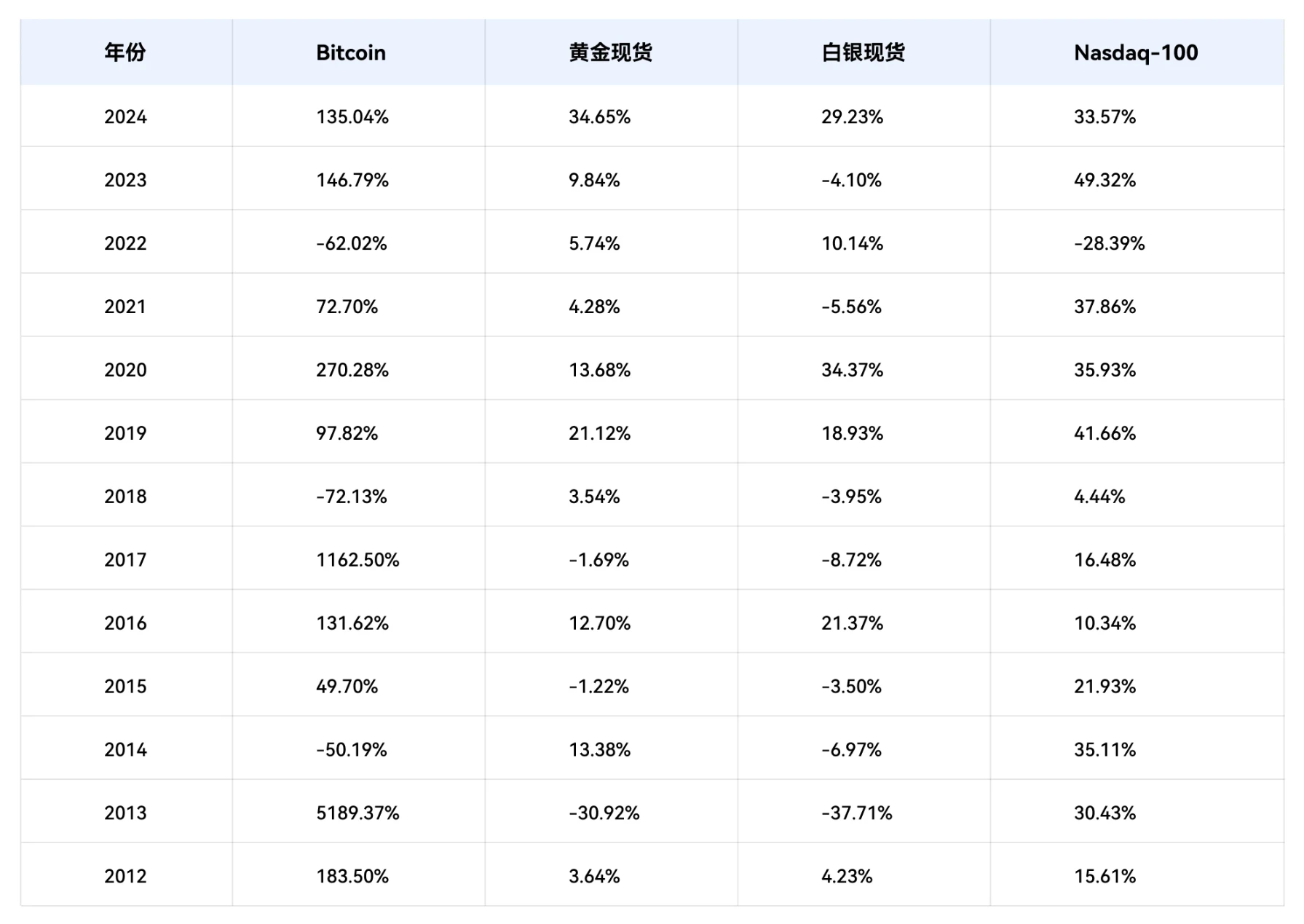

1. 高回报率与分散风险:BTC年化收益61.8%的资产配置价值

自2012年以来,以比特币为代表的加密货币展现出显著的高回报特性。BTC的平均年化收益达到61.8%,远超黄金、白银和纳斯达克指数等传统资产。与此同时,机构投资组合普遍面临收益递减的挑战,尤其在疫情后高通胀和利率波动的环境下,机构更迫切地需要寻找低相关性资产来优化整体风险收益结构。

研究表明,BTC与股票市场的相关系数在过去五年中平均低于0.25,与黄金的相关性也仅在0.2至0.3之间,与新兴市场货币和大宗商品走势相对独立。这使得加密资产不仅成为追求超额收益的选择,也成为分散风险、提升夏普比率的有效工具。

2. 通胀对冲与法币贬值风险:数字黄金属性解析

2020年以来,全球量化宽松政策推高了大类资产价格,但通胀成为机构投资者的核心关切问题。比特币凭借其「总量2100万枚固定」这一稀缺属性,被越来越多机构视为「数字黄金」,成为对冲法币贬值风险的重要工具。BlackRock首席投资官Rick Rieder曾公开表示,比特币更应被看作长期价值存储工具,而不仅仅是交易媒介。

3. 基础设施升级:合规托管与清算系统突破

早期加密市场因缺乏合规托管和清算机制,被机构视为高风险领域。但近年来,基础设施实现质的飞跃:

- 托管服务步入合规轨道,Fidelity Digital Assets等机构已取得信托牌照,提供端到端的资产保管方案,并拓展至亚欧市场。这些服务整合了冷存储、多重签名、保险和实时审计,提升了资金安全等级。

- 交易与清算系统趋于专业化,部分交易平台引入接近传统金融的撮合与结算机制,降低了对手方风险。

- 链上结算实现T+0效率和24/7全天候运行,打破了传统金融市场的时间与地域限制,显著提升了资金效率。

4. 技术驱动未来:Web3与RWA重构金融形态

机构布局加密资产,也是对Web3、DeFi、RWA等未来技术方向的战略押注。这些领域正在重塑金融服务与资产形态。例如,瑞士银行参与RWA链上债券发行,花旗银行推出tokenized deposit实验平台,摩根大通通过Onyx项目实现企业链上结算。早期参与者在这一转型中具备显著先发优势。

5. 客户需求倒逼:Z世代推动机构产品革新

机构投资者面临客户结构的代际更迭。Z世代和千禧一代对数字资产更为熟悉,富达2024年报告显示,近60%的千禧一代客户希望退休账户中包含BTC或ETH。这一需求变化倒逼养老基金、保险公司等传统机构重新审视资产配置模型,推动其产品向多样化和通俗化方向发展。

家族办公室的高风险偏好:早期代币与Web3基建投资

家族办公室通常具备较高的风险容忍度和对创新资产的接纳度,投资目标灵活多变。它们偏好直接投资早期代币项目、加密原生风险基金以及链上收益策略。实际操作中,家族办公室多采用直接持币、参与代币私募或通过Web3基金间接布局的方式。例如,新加坡和瑞士的多个家族办公室积极参与以太坊质押服务,并投资Web3基础设施类项目,如Rollup扩容方案和预言机网络的种子轮融资。

养老金的保守策略:ETF与RWA债券配置

养老金和主权财富基金追求长期稳定回报与宏观对冲能力,配置风格相对保守。它们更倾向于选择合规产品,如现货比特币ETF和债券型RWA(真实世界资产)。这类机构通常通过大型资产管理平台,例如BlackRock或Fidelity,间接获得加密资产敞口。典型案例是挪威主权基金Norges Bank,其在2024年财报中披露持有Coinbase股权和比特币ETF,显示主权资金正通过权益路径布局数字资产。

主动管理VS被动配置:Staking服务与指数基金对比

机构在加密资产的操作风格可分为主动管理和被动配置两类。主动型策略通常自建投研团队,深入参与链上数据分析和估值建模,涵盖套利、Staking、DeFi流动性挖矿及波动率策略,强调灵活性和前沿机会捕捉。例如,Franklin Templeton构建了加密基金管理平台,提供Staking-as-a-Service和DeFi流动性部署服务。被动型策略则多采用ETF、结构化票据或基金份额等间接持有方式,注重风险可控和透明度,标的集中于BTC、ETH等高市值资产。2025年推出的多元币种指数型ETF就受到养老基金和保险机构的青睐,用于构建低相关性资产组合。

赛道配置三级火箭:主流资产/主题赛道/基础设施分层策略

机构在实际投资中构建了分层化的配置体系。第一层是主流资产配置,以BTC和ETH为核心,BTC承担价值存储和通胀对冲职能,ETH代表对链上经济和DeFi生态的押注。第二层是赛道主题型配置,聚焦高成长性方向,如Layer2、模块化区块链、AI驱动协议和去中心化存储,多通过早期私募或基金份额参与。第三层是基础设施与合规服务配置,涵盖合规托管机构股权、链上风控平台和DePIN网络,被视为具备政策护城河和技术价值的非币类标的,适合对加密生态有长期战略预期的机构,如主权基金和大学捐赠基金。

实战解码:微策略的比特币资本运作教科书

1. 企业持币创新模式:从软件公司到比特币代理资产

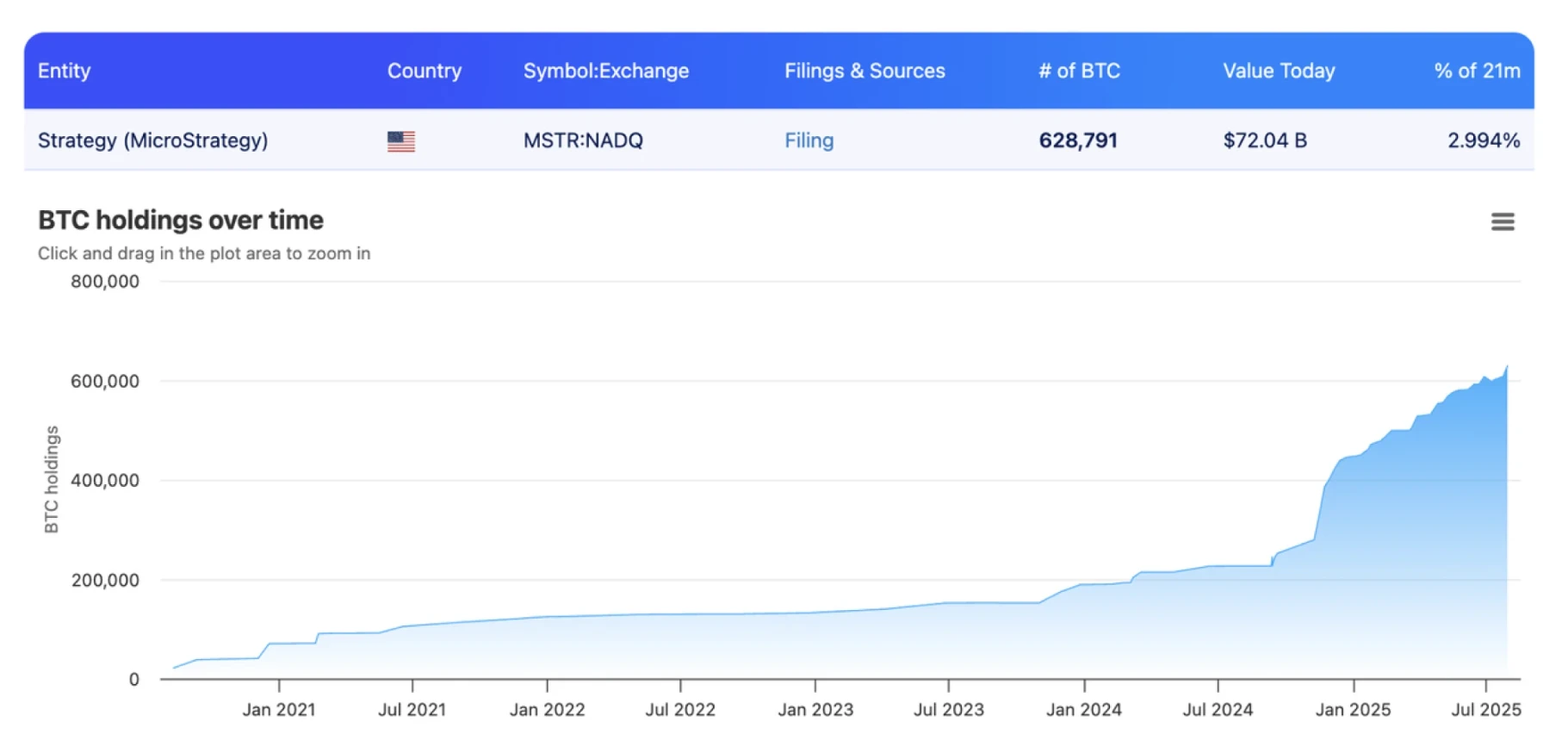

微策略(MicroStrategy)原本是一家以商业智能软件为主营业务的传统科技公司。面对主营业务增长缓慢和宏观通胀压力,公司在2020年启动了战略转型,将比特币作为主要储备资产。通过多次增持,微策略累计购入超过62万枚BTC,总成本超210亿美元。这一举措不仅改变了公司资产结构,更使其转变为一种“比特币代理资产”,其股价与比特币价格高度相关,成为早期机构参与比特币市场的创新范式。

2. 融资加杠杆策略:可转债发行与ATM融资工具运用

微策略的比特币增持并非仅依赖自有资金,而是通过资本市场工具实施“融资加杠杆”策略。公司通过发行可转债、定向增发和ATM(At-The-Market)股票融资等方式筹集资金,以放大比特币的资产敞口和收益潜力。这种融资策略有效撬动了市场资金,使微策略能够持续扩大比特币持仓,同时保持企业流动性。

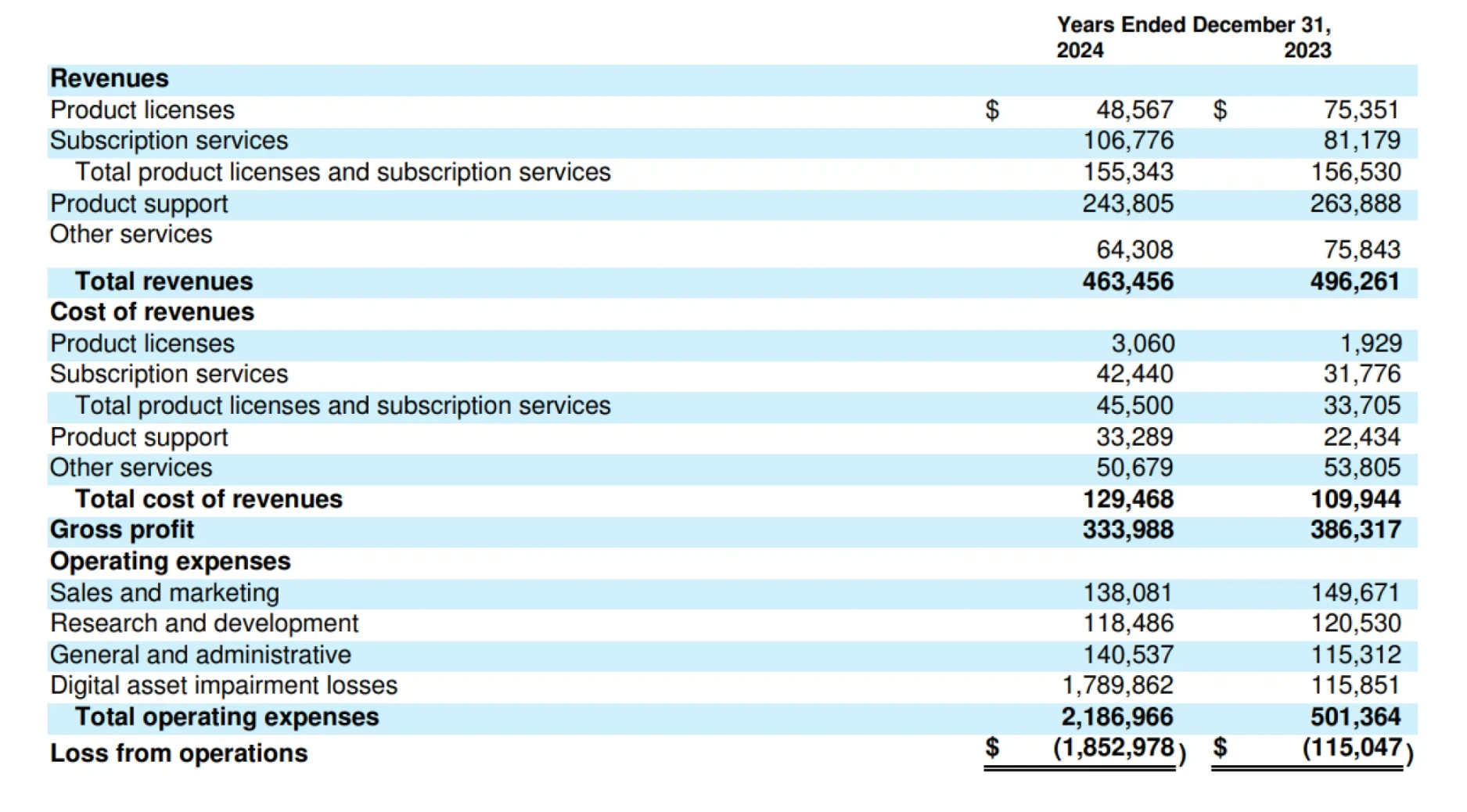

3. 财报重构案例:210亿美元持仓如何撬动百亿美元净利润

微策略的比特币持仓对其财务状况产生了深远影响。根据2025年Q2财报,尽管软件主业保持稳定,但比特币持仓的账面升值已成为公司主要利润来源,单季度净利润高达百亿美元,股价年内上涨超过39%。这一结果不仅重塑了公司的资本市场形象,也显著增强了其资产负债表实力和流动性。

4. 行业示范效应:特斯拉/Square等企业的跟随布局

作为首家大规模持有比特币的上市公司,微策略的成功经验为其他企业提供了样板。特斯拉、Square和Nexon等公司随后也纷纷布局比特币,引发了行业对企业资产配置结构的重新思考。微策略的“企业持币”模式从个例逐渐发展为系统性趋势,为加密市场的机构化进程提供了实践范本,展示了企业如何通过加密资产对抗通胀、优化资本效率并获取市场重新定价。

Metaplanet持续加仓463枚BTC的决策逻辑

日本上市公司Metaplanet增持了463枚比特币,交易总额约为5370万美元,使其总持仓进一步提升。作为亚洲市场代表性的新兴比特币投资者,Metaplanet的持续布局不仅响应了日本本土对数字资产监管逐步清晰的趋势,也可能激励更多亚洲企业进行资产配置转型。

监管政策转向:日本《稳定币条例》的催化作用

监管环境的改善是推动机构入场的关键因素。日本《稳定币条例》的出台确立了稳定币发行牌照制度,构建起亚洲领先的加密资产监管框架。这一政策转变为企业参与数字资产投资提供了更明确的合规路径,降低了机构投资者的政策不确定性风险。随着监管框架日趋明朗,加密资产正逐步摆脱"边缘资产"标签,成为机构投资组合中的重要配置选项。

亚洲企业资产配置转型的风向标意义

Metaplanet的比特币增持行为具有重要的风向标意义。这反映了亚洲企业正在积极寻求资产配置的多元化,以应对传统资产回报率递减的挑战。比特币凭借其"数字黄金"的属性,被视为对冲法币贬值风险的有效工具。这种企业级的资产配置转型,不仅体现了机构对加密资产价值的认可,也预示着亚洲市场正在逐步接纳加密资产作为战略资产配置的重要组成部分。这种趋势可能带动更多亚洲企业重新评估其资产负债表结构,探索加密资产在企业财资管理中的创新应用。

ETH生态押注:Bitmine的30亿美元布局玄机

1. 重仓以太坊的战略选择:智能合约生态价值判断

Bitmine作为以太坊持仓量最大的机构之一,持有约83.3万枚ETH,市值接近30亿美元。与传统的比特币重仓型机构不同,Bitmine选择重仓以太坊,显示出其对于以太坊在智能合约生态价值上的深度认可。以太坊作为“Web3操作系统”的核心资产,承载着DeFi、RWA等新兴生态系统的结构性潜力,Bitmine的布局反映了机构对以太坊长期技术价值和生态扩展能力的信心。

2. L2扩展与资产通证化赛道的前瞻性布局

Bitmine的投资策略不仅聚焦于以太坊主网,还前瞻性地覆盖了Layer2扩展解决方案与资产通证化赛道。Layer2技术(如Arbitrum)通过提升交易效率、降低费用,为以太坊生态的可扩展性提供了关键支撑。同时,资产通证化(RWA)正在重构传统金融资产的链上表现形式,瑞士银行、花旗银行等机构已开始实验链上债券与存款通证化。Bitmine通过重仓ETH,间接押注了这些高成长性赛道,旨在捕捉以太坊生态在效率提升与金融创新中的红利。

3. 与比特币重仓型机构的差异化竞争策略

Bitmine的以太坊重仓策略体现出与比特币主导型机构(如微策略)的明显差异化。比特币机构多聚焦于价值存储和宏观对冲功能,而Bitmine则更注重智能合约平台的生态参与和收益多元化。这种差异不仅源于资产类别的不同风险收益特征,也反映了机构在赛道选择上的策略分野——Bitmine通过押注以太坊及其衍生赛道(如L2、RWA),试图在加密生态的基础设施层和应用层建立先发优势,与其他机构形成互补而非竞争关系。

ETF产品爆发:现货比特币ETF的全球布局趋势

随着监管框架的明确和合规渠道的开放,现货比特币ETF已成为机构投资者进入加密市场的主流工具。2024年,美国证券交易委员会(SEC)正式批准了包括BlackRock、Fidelity和ARK等多家巨头的现货比特币ETF上市,标志着合规入场通道的全面开启。这一举措不仅为传统金融机构提供了便捷的投资路径,也显著提升了市场流动性和资金规模。

全球范围内,ETF产品的爆发式增长正在改写加密市场的资金结构。欧洲MiCA条例的全面实施和香港《稳定币条例》的出台,进一步为跨境机构投资奠定了法律基础,推动了ETF在全球的多样化布局。机构投资者,尤其是养老基金和保险机构,更倾向于通过这类合规产品间接持有加密资产,以实现风险可控的资产配置。

RWA融合:链上证券发行与传统金融嫁接

现实世界资产(RWA)的链上发行正成为机构布局的新焦点。通过将传统金融资产如债券、股票 token 化,RWA 项目实现了链上发行、交易和结算,显著提升了资产流动性和操作效率。例如,瑞士银行已参与链上债券发行,花旗银行推出了 tokenized deposit 实验平台,摩根大通也通过 Onyx 项目实现了企业链上结算。

这种融合不仅降低了跨境交易的成本和时间,还为传统金融机构提供了参与加密生态的新途径。RWA 的兴起反映出机构对技术驱动金融形态变革的信心,也为加密市场注入了更多稳定性和长期价值。

治理重构:机构从投资者转向生态建设者

机构参与加密市场的方式正从单纯的资金投入转向深度生态建设。越来越多的机构不再满足于被动持有资产,而是通过参与协议治理、节点运营和底层基础设施开发,成为生态系统的共建者。例如,一些家族办公室和大学捐赠基金通过投资Web3基金,积极参与Layer2、隐私计算和AI+Crypto等前沿赛道。

这种转变不仅提升了机构在加密市场中的影响力,也推动了治理结构的去中心化和民主化。机构作为生态建设者,正在推动加密项目向更合规、更高效的方向发展,从而重构整个市场的运行规则。

AI+Crypto:模型驱动策略的未来投资范式

人工智能与加密技术的结合正催生新的投资范式。通过AI模型进行链上数据分析、估值建模和策略执行,机构能够实现更精准的资产配置和风险管理。例如,一些主动管理型机构已开始采用AI驱动的套利、Staking和DeFi流动性挖矿策略,以捕捉市场前沿机会。

AI+Crypto不仅提升了投资效率,还为机构提供了在高速变化的市场中保持竞争优势的工具。随着技术的不断成熟,模型驱动策略有望成为未来机构投资的核心组成部分,进一步推动加密市场的智能化和自动化发展。