流动性质押龙头LDO迎来强势反弹,一周涨幅超64%,这背后既有SEC监管松绑的宏观利好,也有1.45亿美元回购计划落地的微观刺激,我们将从这两个维度解析Lido的价值回归之路。

监管铁拳变温柔?SEC给质押赛道开绿灯

美国证券交易委员会(SEC)在8月6日发布的《Statement on Certain Liquid Staking Activities》声明中明确表示,流动性质押活动本身不构成证券发行或销售行为,除非涉及的加密资产属于投资合同的一部分。这一表态意味着质押服务提供商无需按照《证券法》进行注册或寻求豁免。

这一监管立场的转变与2024年6月SEC对Lido和Rocket Pool等项目的证券指控形成鲜明对比。当时SEC在Gary Gensler领导下认定这些流动性质押项目属于证券,导致LDO价格单日暴跌超过10%,并长期处于低迷状态。而新一届SEC的最新声明为整个质押赛道扫清了监管障碍。

监管态度的转变对整个质押行业构成重大利好。此前市场对质押项目可能面临的合规风险存在普遍担忧,而SEC的最新表态消除了这一不确定性。特别是对于占据以太坊质押市场25%份额的Lido而言,监管明确将为其业务发展提供更稳定的政策环境。

贝莱德押注质押ETF:25%市场份额的Lido要起飞?

全球资管巨头贝莱德向SEC提交了在其现货以太坊ETF中引入质押机制的申请,这一关键进展为Lido带来了新的想象空间。虽然申请仍在审议中,但结合SEC最新表态,市场普遍预期该ETF获批的可能性较高。

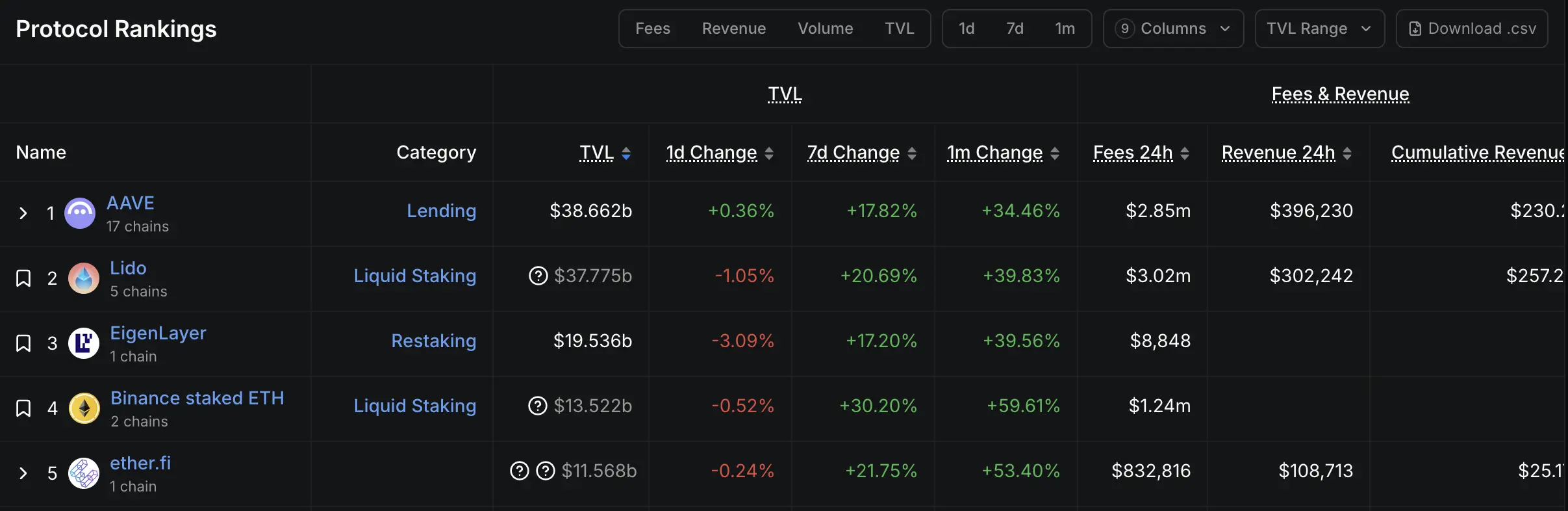

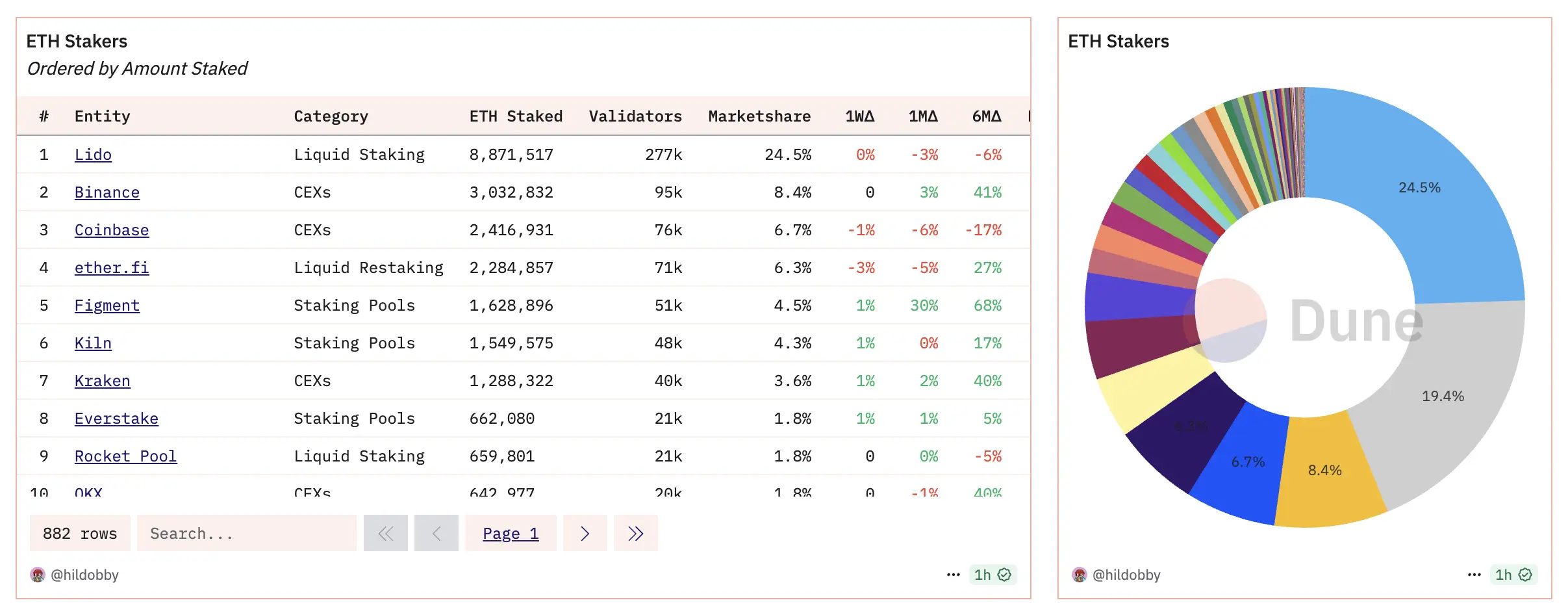

Lido占据以太坊质押市场近25%的份额,是当之无愧的行业龙头。

若贝莱德质押ETF获批,机构资金将通过这一合规渠道大规模流入以太坊质押领域,作为市场份额领先者的Lido有望获得显著的业务提振。

这一发展可能引发多重连锁反应:一方面,机构资金的入场将进一步提升Lido的TVL和质押收益;另一方面,合规ETF的背书效应可能吸引更多传统投资者关注Lido生态。值得注意的是,2024年6月SEC曾指控Lido等质押项目属于证券,导致LDO价格大跌,如今监管态度的转变为Lido扫清了政策障碍。

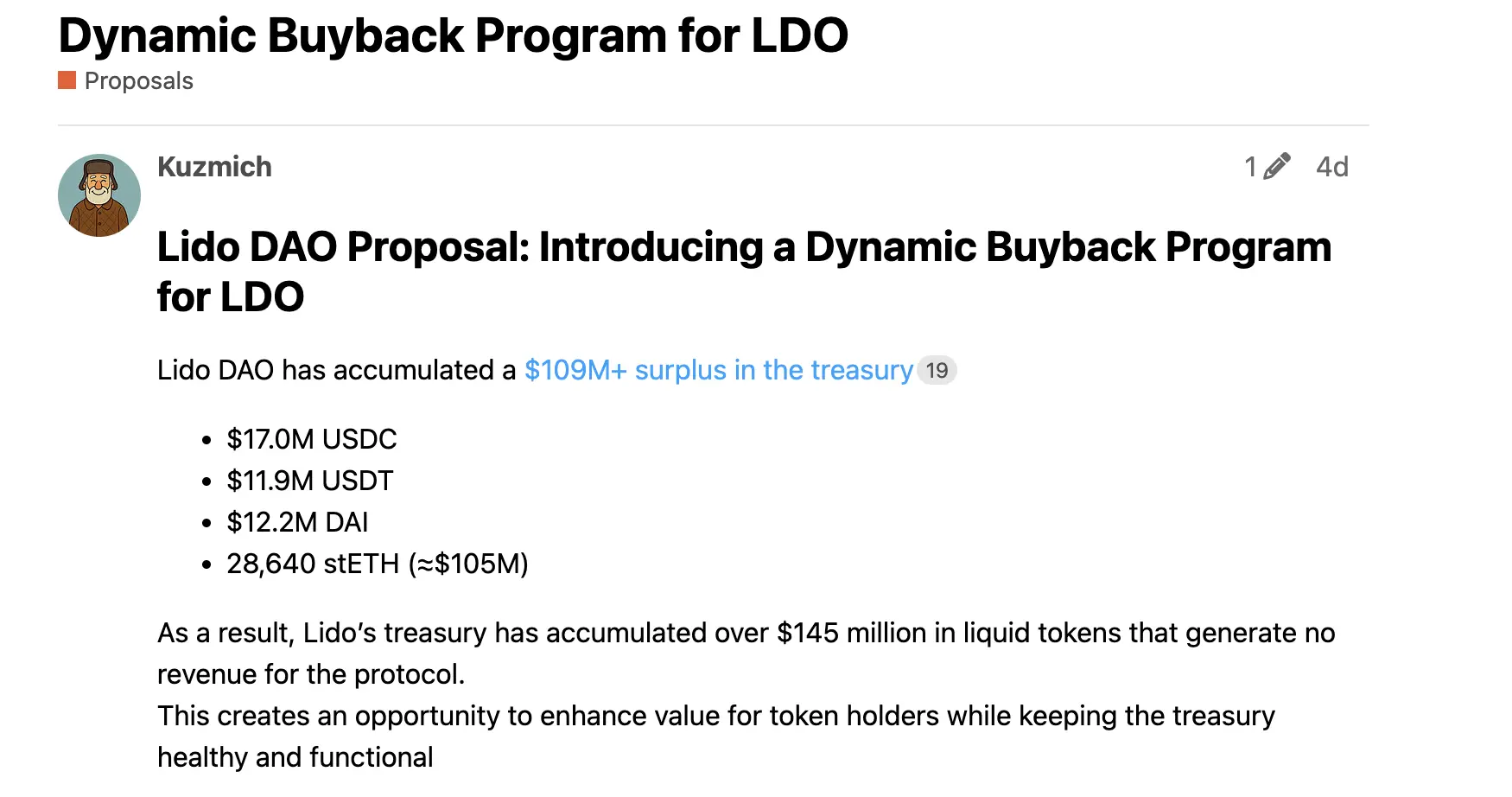

国库里的钱怎么花?Lido的回购计划藏着什么算盘?

Lido社区提出了一项价值1.45亿美元的回购计划草案,引发了广泛讨论。

根据提案披露,Lido国库持有1700万USDC、1190万USDT、1220万DAI以及28640枚stETH等流动性资产,这些资金处于闲置状态。

草案的核心在于引入动态回购比例机制:当国库流动性资产超过8500万美元时,70%将用于定期回购LDO代币,30%留作运营资金;资产规模降至5000-8500万美元区间时,回购比例调整为50%;若低于5000万美元则暂停回购。这个70%的启动阈值设计旨在平衡市场提振与协议发展需求。

然而社区对提案仍存争议,主要聚焦于两个关键细节:一是回购后的代币是否进行销毁缺乏明确说明;二是具体执行细则如回购频率、价格确定机制等尚未完善。尽管存在质疑,多数讨论集中在方案优化而非根本性反对,反映出社区对提升资金利用效率的共识。

ETH太子为何长期失宠?这次反弹能翻身吗?

作为以太坊生态公认的"太子"级项目,LDO的市场表现却明显落后于其他头部协议。当AAVE凭借回购策略突破300美元大关,ENA依靠业务飞轮实现暴涨,PENDLE通过创新子平台打开想象空间时,LDO却长期处于低迷状态。即便市场对"质押型ETF"的预期持续发酵,也未能有效推动LDO的长期价格表现。

深入分析Lido生态,可以发现两个关键瓶颈:首先是治理效率问题,社区决策流程相对缓慢,提出的回购计划从草案到实施需要经历长达三周的讨论和投票周期;其次是创新乏力,相比竞品不断推出新功能和新模式,Lido的核心业务仍集中在传统的流动性质押服务上。

但的市场环境为LDO带来了转机。一方面,SEC最新声明明确了流动性质押不属于证券活动,解除了监管层面的不确定性;另一方面,1.45亿美元的回购计划若顺利实施,将直接改善市场供需关系。这两大因素的叠加作用,可能成为LDO价值回归的双重引擎。