美国总统特朗普签署行政令,为美国退休金投资加密货币打开绿灯。这项命令包含四项关键举措:

首先,要求美国劳工部在180天内重新评估《雇员退休收入保障法》(ERISA)中关于401(k)等退休计划投资另类资产的指导意见。其次,明确指示劳工部需澄清对另类资产的立场,并制定相应的受托管理流程。

值得注意的是,该行政令首次将加密货币与私募股权、房地产等传统另类资产并列,正式纳入401(k)退休储蓄计划的投资范围。同时要求美国证券交易委员会(SEC)修改相关法规,为退休金投资加密资产提供便利。

此前美国劳工部曾发布指导意见,要求受托人在考虑将加密货币加入401(k)投资选项时"务必格外谨慎"。但这一保守立场已在今年5月被完全撤销。市场对此反应积极,比特币和以太坊在消息公布后24小时内分别上涨近2%和7%。

万亿退休金大挪移:401(k)的钱怎么流向加密圈?

美国养老金体系由三大支柱构成:第一支柱是联邦政府提供的社会保险金,保障退休人员基本生活;第二支柱是企业主导的养老金计划,其中401(k)计划最为普遍,覆盖全美私营企业雇员;第三支柱则是个人自主管理的私人年金计划。

401(k)作为美国主流的退休储蓄工具,其核心机制包含两大优势:一是税收优惠,员工可从税前工资中提取部分资金存入账户;二是雇主匹配,企业通常按比例配套供款(如员工存入6%,雇主匹配3%-6%)。根据2025年最新规定,员工年度供款上限为23,500美元,50岁以上人群可额外追加7,500美元。但需注意,59.5岁前提前支取将面临10%的罚款及所得税补缴。

美国401(k)市场呈现高度集中态势,富达(Fidelity)、Empower、先锋(Vanguard)、Principal和ADP五大平台掌控着超过60%的市场份额。这些服务商主要分为两种运营模式:综合型平台如富达同时提供账户管理、投资服务和自有基金产品;专业型机构如先锋则专注于投资管理业务。

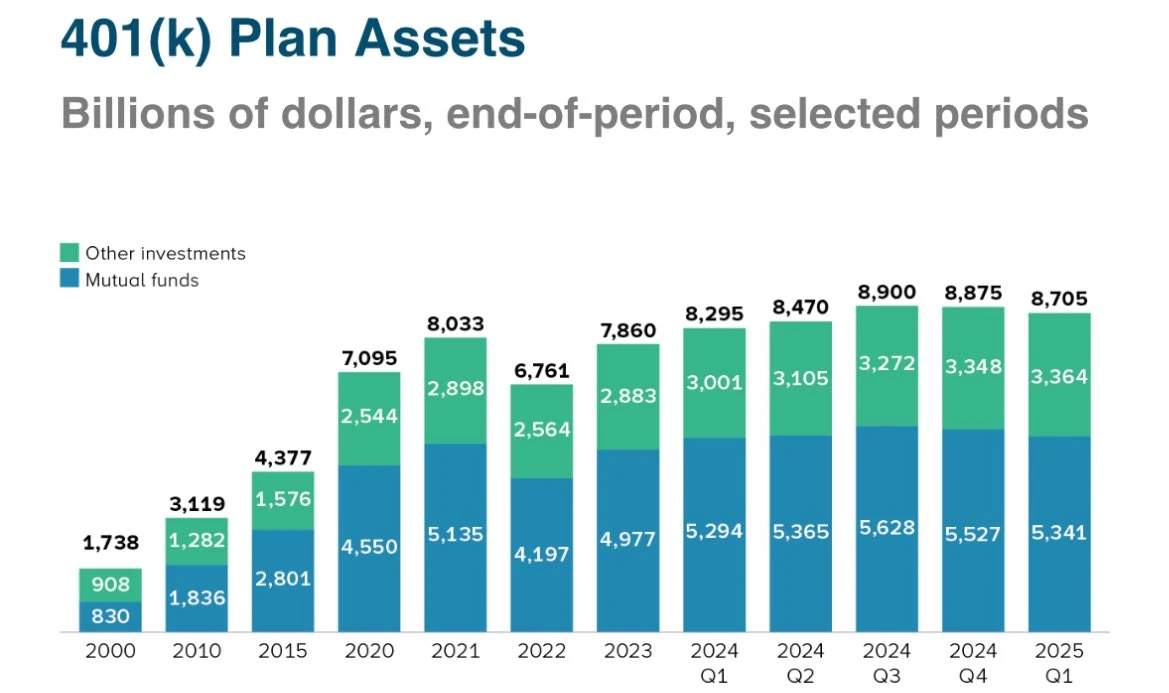

根据美国投资公司协会(ICI)最新数据,401(k)计划总规模已达8.7万亿美元,覆盖超9000万参与者。从资产配置来看,共同基金占比61%(5.3万亿美元),其中股票型基金规模最大(3.2万亿美元),混合型基金次之(1.4万亿美元)。这种以传统资产为主的投资结构,或将因加密货币的引入而发生显著变化。

加密圈狂欢VS华尔街警报:这波操作到底多疯狂?

加密货币行业对这一政策变化反应热烈。分析师Geiger Capital指出,美国401(k)养老金资产规模高达9万亿美元,若仅配置5%到比特币,就将带来4500亿美元增量资金。Bitwise研究主管Ryan Rasmussen更预测,中期可能吸引数百亿甚至数千亿美元资金进入加密资产。

然而传统金融界对此持谨慎态度,主要提出四大风险警示:

- 高额费用侵蚀收益:私募股权基金通常收取2%年管理费加20%利润分成,晨星分析师指出这将增加投资者成本并降低透明度。

- 流动性风险突出:私募股权等另类资产往往锁定资金数月甚至数年,投资者可能面临套牢困境。

- 产品落地周期长:即便政策放开,富达等主要提供商开发合适产品仍需数年时间。

- 诉讼风险上升:Stifel策略师警告,若投资亏损可能引发针对基金经理的集体诉讼。